미국 인터넷사이트에 미국 10년물 국채 수익률에서 인플레이션율을 뺀 실질이자율이 금값을 변동시키는 결정적인 요소라는 글이 게재되었습니다. 금값전망에 있어서 많은 도움이 될 듯하여 번역하여 올립니다.

원문을 참고하시고 싶으신 분들은 제목을 클릭하세요.

Jeff Clark, 2012년 3월 3일

인플레이션 공포, 심각해지는 국가부채 문제, 그리고 구조적인 경제문제들이 많은 사람들이 금투자를 선호하는 이유들로 지목되고 있다. 금값은 11년 동안이나 상승해왔고, 이제는 상승추세가 끝날 때가 되지 않았을까 심각하게 고민하게 된다. 이제 금을 팔고 빠질 시기를 저울질해야 할 순간이 온 것일까? 절대 아니다. 그 이유는 다음과 같다.

금값이 앞으로도 계속 상승추세를 지속할 것이라는 명백한 지표가 있다. 마이너스 상태인 실질이자율이 바로 그것이다. 실질이자율이란 명목이자율에서 인플레이션율을 뺀 수치이다. 예를 들어 어떤 투자에서 4% 수익률을 달성했지만 인플레이션율이 2%였다면 실질수익률은 2%가 된다. 역으로 만약 투자 수익률이 1%인데 인플레이션율이 3%라면 실질수익률은 마이너스 2%가 된다.

이 계산법은 이자율과 인플레이션율이 얼마인가와는 무관하다. 이자율이 15%이고 인플레이션율이 13%라면 실질이자율은 2%가 된다. 이것이 높은 이자율 그 자체는 금값에 반드시 부정적이지 않은 이유이다. 금값에 영향을 미치는 것은 바로 실질이자율이기 때문이다.

금값의 역사

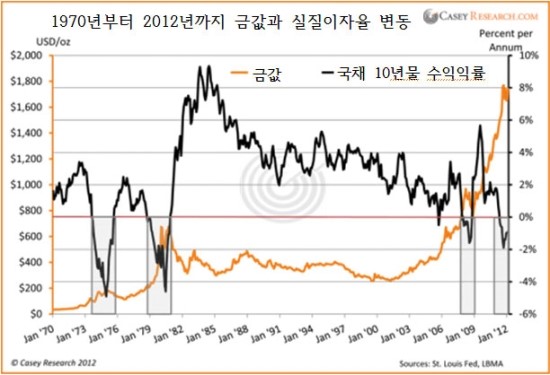

아래 챠트는 미국 국채 10년물 수익률에서 인플레이션율을 감한 실질이자율을 나타내고 있다. 회색 사각형 부분은 실질이자율이 마이너스 상태였던 기간을 나타내고 있으며, 이 기간 동안 금값이 큰 폭으로 상승했음을 알 수 있다.

실질이자율이 낮거나 아니면 하락할 때 금값은 상승했다. 반대로 실질이자율이 높거나 상승할 때는 금값이 하락했다. 이러한 추세는 1970년대부터 지금까지 유지되고 있다.

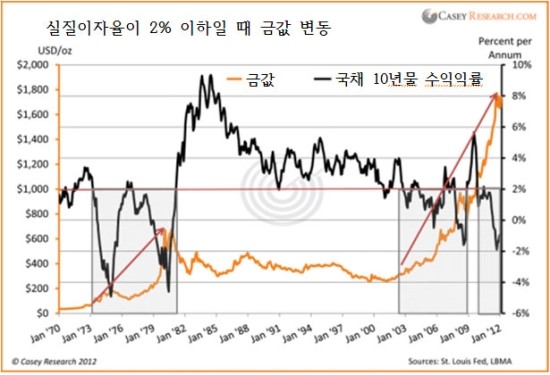

이 챠트를 면밀히 분석해보면 금값에 결정적으로 영향을 미치는 실질이자율이 있음을 알 수 있다. 다음 챠트에서 실질이자율이 2% 이하일 때 금값이 어떻게 움직였나를 살펴보자.

이러한 현상이 발생하는 이유는 분명하다. 실질이자율이 마이너스이면 현금 보유나 채권투자는 수익률이 인플레이션율보다 낮으므로 효과적인 투자가 되지 못한다. 이런 투자는 결국 구매력이 줄어들게 된다. 그러므로 투자자들은 인플레이션율보다 높은 수익률을 달성할 수 있거나 아니면 최소한 구매력을 상실하지 않을 다른 투자수단들을 찾아 나서게 된다. 이러한 경우 금이 가장 신뢰할만하고 입증된 투자수단이 되는 것이다.

미국, 유럽 그리고 다른 나라들의 정치인들은 소비자물가가 낮게 유지되고 있음에도 불구하고 이자율을 낮추고 있다. 그 결과 실질 이자율이 마이너스 상태로 떨어져 있다. 지금 현재 실질이자율이 마이너스가 되므로써 현금과 국채 투자는 확실한 손실을 보게 된다. 실질이자율이 마이너스 상태에서 투자자들은 금을 매입함으로써 구매력을 지킬 수 있을 뿐 아니라, 금값이 상승하여 이자수익보다 높은 수익률을 달성할 수 있다.

이런 경향을 입증할 다른 방법이 있다. 아래 챠트는 1970년 1월부터 1980년 1월까지 금투자 총 수익률이 1,832.6%였으며, 같은 기간 총 인플레이션율은 105.8%였음을 보여주고 있다.

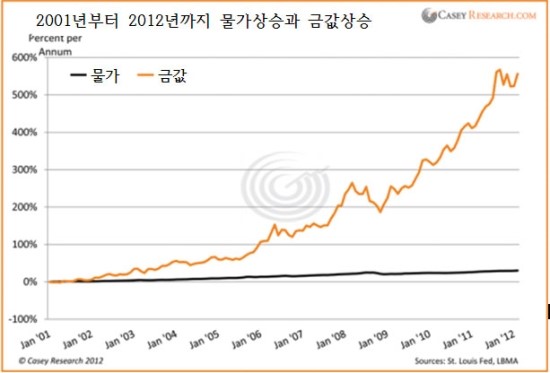

2001년부터 시작된 현재의 금값상승장세에서 전체 인플레이션율이 30%였지만 금값은 556.3% 상승했다.

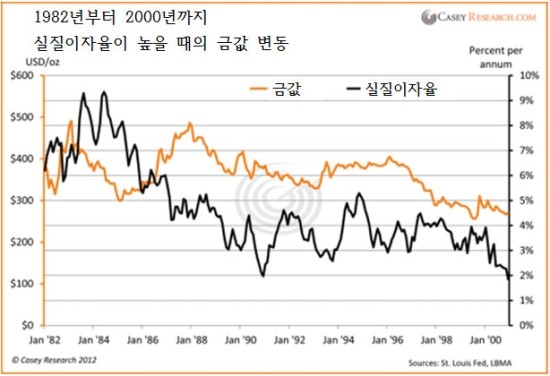

실질이자율이 플러스일 때 금값이 하락했다는 사실이 실질이자율이 금값의 움직임을 결정한다는 가설은 뒷받침한다. 다음 챠트에서 실질이자율이 높을 때 금값이 상승하지 못했음을 알 수 있다.

실질이자율이 플러스였던 20년 동안 금값은 300달러에서 500달러 사이를 오르내리면서 움직였다. 금값도 영원히 상승할 수는 없다. 언젠가는 상승이 끝날 것이고, 그 때는 수익을 확정짖기 위해 금을 매도해야 할 것이다. 금값의 역사에서 실질이자율이 마이너스일 때 금값이 상승했고, 플러스일 때 금값이 하락했다는 것을 확인했으니 이제 지금의 마이너스 실질이자율이 언제까지 계속될 것이냐는 의문을 갖게 된다.

마니너스 실질이자율은 언제까지?

미국 연준 의장 밴 버냉키는 지난 1월에 단기 이자율을 “최소한 2014년 말까지” 제로 가까이 유지하겠다고 말했다. 이런 저금리의 느슨한 통화정책은 “경제성장률 회복을 촉진시키고 실업률을 떨어뜨리기” 위한 조치이다. 버냉키 의장의 전략에 대한 시비가 있기는 하지만, 초저금리 정책은 인플레이션률이 어떻게 되든 실질금리를 마이너스 상태로 유지하겠다는 것이며, 따라서 금값은 상승장세를 지속할 것으로 전망된다.

만약 경제가 회복되면 어떻게 될까? 최근 경제지표들을 보면 경제가 바닥을 확인하고 회복되고 있음을 알 수 있다. 어떤 사람들은 빠르면 내년부터 금리가 상승할 것이라고 믿고 있다. 위의 자료들에 따르면 이자율 변동 자체는 별로 중요하지 않다. 중요한 것은 이자율과 인플레이션률의 관계가 어떻게 되는가이다. 만약 이자율이 상승할 때 인플레이션율도 동시에 상승하여 실질이자율이 계속 마이너스 상태를 유지한다면 금값은 상승장세를 지속할 것이라고 예상해도 된다. 이미 지겹도록 돈을 찍어낸 상태에서 앞으로 돈을 더 찍어내지 않는다 하더라도 인플레이션율이 높게 나타날 것은 확실하다. 이것이 금값 상승장세는 아직 끝날 때가 멀었다고 생각하는 이유이다.

그리고 하나 더 지적하자면, 위 챠트들에서 보면 알 수 있듯이 실질이자율의 추세는 비교적 장기간 지속되었다. 실질이자율이 마이너스로 변하고 수개월에서 수년이 지나야 투자자들이 이자 따먹기 투자에서 금투자로 전환했으며, 역으로 실질이자율이 플러스로 돌아설 경우에도 마찬가지로 투자자들의 이탈은 수개월에서 수년이 걸렸다. 추세가 길게 진행될수록 변화도 느렸다. 지금 실질이자율은 약 10년간 마이너스 상태를 유지해 왔으며, 금투자가 광범위하게 확산된 상태여서 이번 금값 상승추세가 조만간 끝나지 않을 것으로 보는 것이 타당해 보인다.

' 시사 * 경제' 카테고리의 다른 글

| [스크랩] 거품 나라에서 부를 쌓기-Martin D. Weiss (0) | 2012.04.13 |

|---|---|

| [스크랩] 금값전망: 2013년 6월 3,495달러, 2015년 31,672달러 (0) | 2012.04.13 |

| [스크랩] 미국 석유달러의 종말 (0) | 2012.04.12 |

| [스크랩] IMF 간략 설명(IMF가 어떻게 온지 모르는 분을 위해) (0) | 2012.04.11 |

| [스크랩] 가치론"으로 본 세계경제(펌) (0) | 2012.04.11 |