"민생지수 계속 악화..경제활성화도 경제민주화도 실패"

[사설] 글로벌 은행들 CDS금리 급등, 새로운 위기 전조인가

[단독] '제2 키코 사태' 막아라.. 7조 통화파생상품 조사

샤프 새 주인 찾기에 삼성전자가 변수?..이재용의 막판역전극 펼쳐질까

日후쿠시마 지사 "'방사능 기준치 초과' 농축산물 없다

다케시마의 날 규탄, 아베 정권 잘못된 역사 인식 우려 수준

"체감경기 IMF 때로 회귀"..대기업, 구조조정 칼바람

슈퍼 파워, 달러의 특권은 계속될 것인가! '달러패권' 출간

"싱가포르 부실대출 '심각'..과거 위기에 버금갈 듯"

IMF총재 "유가하락에 중동·아프리카 산유국 작년 420조원 손해"

中 5년새 무기수출 88% 급증.. '국경 분쟁' 인도 주변국 주고객

[중국-경제] 헤지펀드의 금융부실에 따른 위안화 절하베팅의 성공 가능성?

전병서/ 중국경제금융연구소장

* 헤지펀드들의 위안화 절하 베팅, why?

중국의 부채의 급증과 중국 은행대출의 부실비율의 급증으로 이를 보충하려면 대규모 통화발행이 필요하고 이렇게되면 환율의 절하가 불가피하다는 식의 논리다. 그래서 위안화 환율의 대폭적인 절하가 불가피하다고 보고 여기에 베팅했다는 것이다.

총자산 규모 16억달러 짜리 구멍가게 미국의 헤지펀드 매니져(Kyle Bass )의 얘기를 언론이 대서 특필하고 난리다. 3.23조달러를 가진 나라를 16억달러짜리 헤지펀드가 숏을 친다고? 게임이나 될까? 케일베스는 서브프라임위기때 부실채권관련 CDS를 사서 떼돈 번 친구다. 불황이 와서 망하는 나라가 있어야 돈버는 헤지펀드다.

망하는 나라가 나와야 돈 벌기회가 생기기 때문에 계속 부정적으로 보고 이를 마켓팅의 수단으로 삼는 것이다. 그러나 그 펀드의 성격, 규모, 배경을 잘보면 왜 그런 발언을 하는지를 알수 있는데 이런것 조사 안해보고 그냥 카더라 통신에 올라오면 마구 베끼고 퍼날라서 무슨 큰 대형사고 난것 처럼 떠든다.

한국 여의도에서 1.6조원짜리(16억달러) 펀드 운영하는 매니져 "K"모씨가 같은 K씨....중국이 대출부실로 금융위기로 망할 가능성이 있고 그래서 펀드 운영자산 전체를 털어넣어 위안화 숏을 치자고 기관들 꼬시면 한국 기관들 어떤 태도 보일까?

보나마나 바로 돈 뺄것이다. 정신약간 이상한 매니져 아니냐고.... 한국 언론들, 이 "K"모씨 매니져의 생각을 대서특필해 주고 한국의 인터넷 미디어와 사이트들이 이 매니져의 생각을 마구 퍼날라 줄까? 미국의 "K"모씨가 얘기하면 아 그렇수 있어 하지만 같은 한국의 K모씨가 얘기하면....뭐라고 할까? 바로 돈빼버린다고, 무슨 그런 위험한 자산투자를 하냐고, "리스크관리"의 "리"자도 모르는 무식한 매니져 아니냐고 하지 않을까?

| Kyle Bass | |

|---|---|

| Born | 1969 Miami, Florida |

| Residence | Dallas, Texas, United States |

| Alma mater | Texas Christian University |

| Occupation | Founder & President, Hayman Capital Hedge fund manager |

-J. Kyle Bass is the founder and principal of Hayman Capital Management, L.P., a Dallas-based hedge fund. In 2008, Bass became well-known after successfully predicting and benefitting from the subprime mortgage crisis by purchasing credit default swaps on subprime securities issued by various investment banks (similar to shorting the bonds).

-Texan hedge fund manager J. Kyle Bass, founder of the $1.6 billion Dallas-based Hayman Capital

헤지펀드의 전략 성공할까?

성공가능성 없다. 중국은 미국과 다르다는 시스템의 이해가 부족하기 때문이다.

대출증가와 부실대출의 증가폭을 두고 과대 포장한 것이고 이를 감당할 능력에 대해서는 언급을 않고 있다.

* 중국의 대출규모, 그리고 부실대출 얼마나 되길래 헤지펀드가 걱정을 다해 줄까?

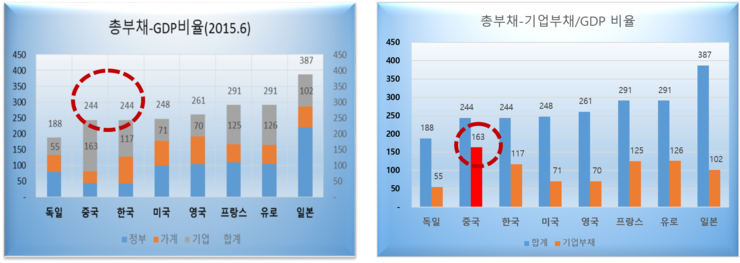

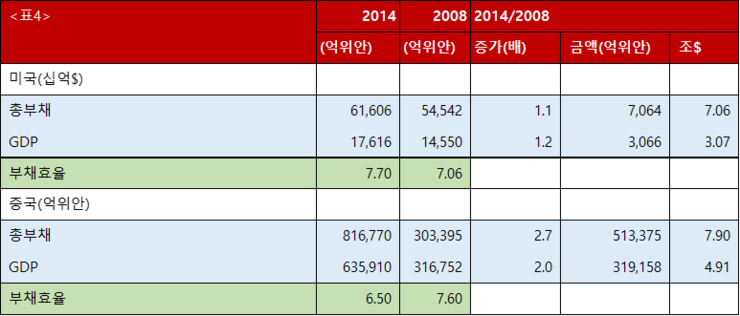

중국의 Debt(총부채) to GDP비율을 보면 244%로 미국 일본 등 선진국보다 낮다. 그런데 기업부채/GDP 비중은 163%로 주요국 대비 가장 높다. 그래서 기업부실이 터지면 중국금융시스템이 붕괴하고 외환시장에 충격이 온다는 논리다.

<주요국의 DEBT TO GDP 비율 비교>

자료: BIS, 중국경제금융연구소

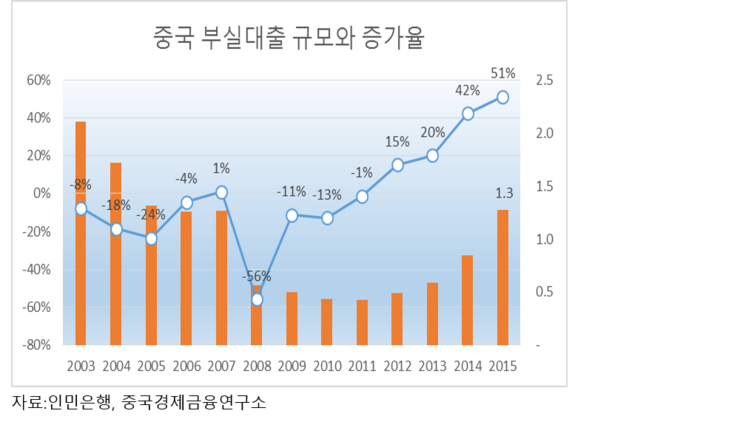

그리고 기업의 부실채권이 51%나 급증했고 금액으로는 1.27조위안(232조원)이나 된다. 그래서 이를 처리하려면 엄청난 돈이 필요하고 이를 정리하려면 대규모 통화 발행이 불가피하고 그러면 환율은 절하되야 한다는 것이다.증가율로 보면 엄청나고 공포스러울 수 있다.

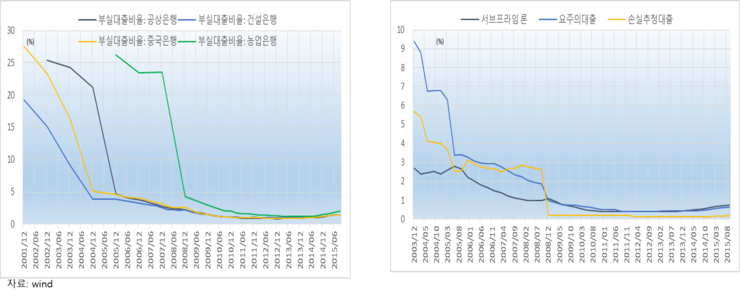

<중국의 부실대출 증가 추이>

* 부실대출 급증, 그러나 경제규모와 충격 흡수 능력이 중요하다

중국의 대출규모와 부실채권을 절대 숫자로 보면 안된다.

중국의 경제규모와 부담능력 그리고 이미 대손처리를 위해 적립한 자금-충당금을 봐야 한다.

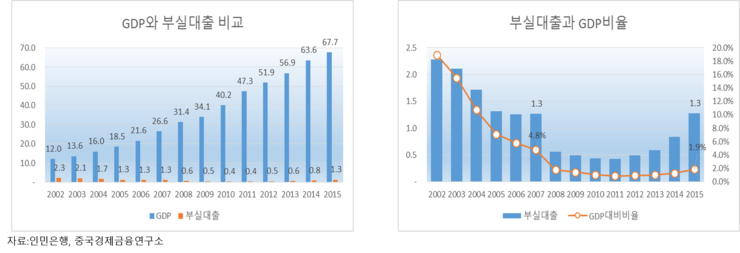

1) 중국의 부실대출 절대규모..1.3조위안(232조원) 그러나...GDP대비 수준을 봐야 한다.

이는 증가율로 보면 51%나 되지만 부실대출의 수준을 보면 2007년 수준에 그친다. 2007년 대비 중국의 경제규모는 27.7조위안에서 2015년 67.7조위안으로 2.6배가 커졌다. 부실규모는 1배지만 경제규모가 2.6배가 커졌다는 것은 위험부담능력이 그만큼 커졌다는 말이다.

부실대출의 GDP비중은 2007년에 4.8%였는데 2015년에는 1.9%수준으로 낮아졌다. 전체 GDP규모를 생각해보면 2%미만의 부실은 얼마든지 견딜수 있다. 이를 국제기준으로 보면 중국의 부실대출비율은 2015년 현재 1.67%인데 세계평균이 4.23%이고 OECD국가 평균이 3.55%다. 세계평균과 OECD국가보다 낮은 수준인데 이것이 문제되면 그전에 OECD국가들이 먼저 터져야 한다.

<중국의 GDP 규모와 부실대출 비율 비교>

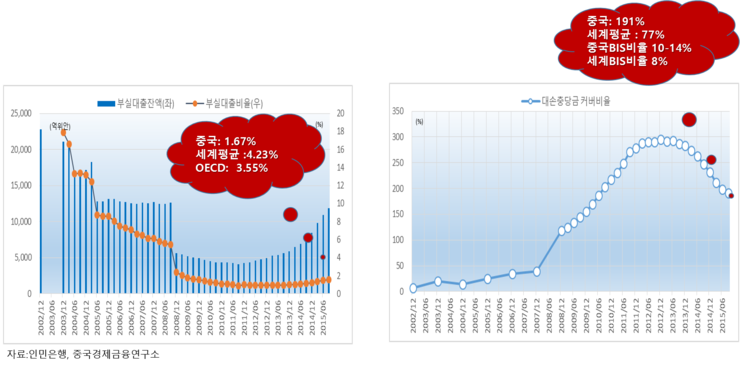

2) 대손충담금 이미 190%나 쌓았다.

중국의 부실대출 급증이 문제이고 이것이 문제가 되면 은행의 자본이 손상되고 이를 메우려면 돈 더찍어야 한다는 헤지펀드의 논리는 웃기는 얘기다. 이미 중국은 부실대출에 대비해 대손충당금을 191%나 쌓았고 실제 부실이 발생하면 이것으로 충당하면된다. 충당금이 충분히 있는데 자본잠식을 논하고 추가적인 화폐발행을 통한 자금지원을 논하는 것은 웃긴다.

이 충당금의 수준도 세계평균이 77%인데 중국은 그것의 2.5배수준인 191%를 쌓고 있다. 최근 중국에서는 충당금비율이 너무 과도해 이를 120%선으로 낮추자는 의견이 대두되고 있고이렇게 되면 은행의 수익개선과 승수효과 감안하면 5조위안 정도의 추가대출여력이 생기는 것으로 추정되고 있다

중국의 부실대출 이미 충당금 충분히 쌓았기 때문에 은행자본잠식 위험은 없다. 그리고 4대주력 국유은행의 경우 부실대출의 비중을 보면 2008년 이전에 20%가 넘어섰는데도 끄떡 없었는데 지금 1.67%에 은행이 부실로 넘어갈거라는 전망은 너무 과한 전망이다.

요주의 대출 이상의 위험대출의 비중도 2008년 이후에 대폭 낮아졌다.

<중국의 부실대출비율과 대손충당금 커버비율>

<주요 4대 국유은행의 부실대출 비중추이>

* 중국의 대출급증, 그러나 부도나지 않는다. WHY?

중국의 대출규모 급증과 이에 따른 부실채권의 증가율의 급증에 우려가 많지만 이는 중국의 금융시장 구조적 불균형에 원인이 있고 중국 특유의 국유경제에 대한 이해 부족 때문이다.

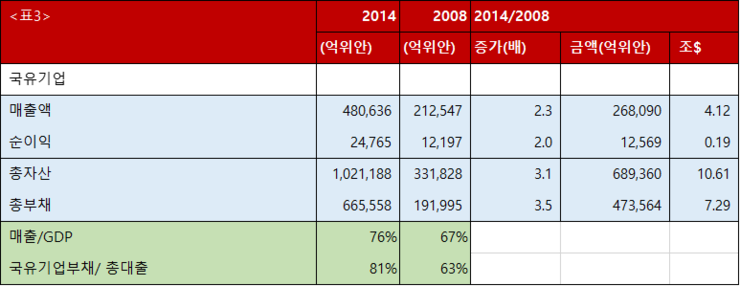

중국의 경우 자본시장이 발달하지 못해 시총이 GDP의 60%선에 불과 한다. 선진국의 경우 100-140%대이고 신흥시장도 80-90%선이다. 그러나 중국은 여기에도 못 미친다. 따라서 직접금융시장을 통한 자금조달이 은행차입을 통한 자금조달의 17%에 불과할 정도로 미미하다.

자료:중국경제금융연구소

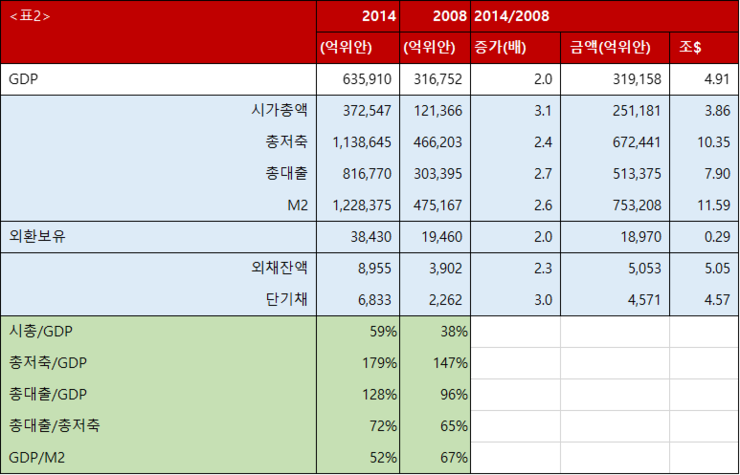

그리고 중국의 대출구조에 대한 이해가 필요하다. 서방세계와는 달리 중국은 국유경제다. 국유기업의 매출액이 GDP의 76%에 달하고 국유기업의 부채가 총부채의 60-80%에 달한다. 그리고 중국의 모든 은행은 국가가 대주주다. 국유은행이 국유기업에 대출의 60-80%를 한 것이다.

국유기업의 부실은 최종책임은 국가가 지는 것이다. 한국의 경우도 주요 국유기업과 국유은행의 부실이 심각하지만 부도나지 않고 잘만 굴러간다. 이유는 단하나 국가 것이기 때문이고 문제 생기면 돈 더찍어서 주면 끝난다. 한국도 이럴진대 중국은 말할것도 없다.

자료: 중국경제금융연구소

미국도 마찬가지다. 금융위기 때 시티은행 부도에 국가가 돈을 넣어 살렸고, GM/ F/D,C/S 등 3대 자동차회사의 부도에 국가가 돈을 넣어 부도를 막고 주가 올려 공적자금 회수 했다. 미국은 민영기업에도 위기발생시 국가가 돈 퍼넣어 살렸는데 아무 문제 없었다. 중국이 국유기업에 돈 퍼넣어 살리는 것, 한국과 미국은 문제 없었는데 중국만 유독 문제된다고 보는 것은 착각이다.

지금 중국정부는 전세계 정부중 가장 부채비율이 낮은 건전한 정부다. 따라서 국유와 국가기업이 부도나면 최종 담보는 국가가 지는 것인데 중국의 정부 공신력은 세계 최고다. 중국의 국유기업이 부실화되고 은행이 부실화되면 재정이 가장 건전한 정부가 돈찍어 주면 끝난다.

<주요국의 DEBT TO GDP 비율 비교> 그림 푸른색 막대참조

* 중국은 뱅크런으로 인한 은행부도 사태 안 일어난다

중국 은행산업의 구조는 독특하다. 현재 규제는 풀었지만 여전히 묵시적인 예대비율제한이 있다. 서방세계는 예금대비 100%이상을 대출해도 문제가 없다. 그러나 만약 예금 인출사태-뱅크런이 벌어지면 100%까지 대출한 경우 자금회수가 안되면 은행의 흑자도산이고 부도다. 한국이 금융위기 때 이런 일 당했다

그러나 중국은 대출이 예금의 70%대에서 이루어지고 있어 뱅크런이 생겨도 예금지급능력이 충분하다. 따라서 서방과는 다르다. 그리고 중국은 저축이 GDP의 1.8배나 된다. 따라서 은행의 자산구조가 건전하다. 충분한 저축이 이루어지고 있고 저축율이 40%가 넘어 간다. 선진국의 경우 저축율은 5-10%를 넘기 어렵다.

자료: 중국경제금융연구소

중국의 대출 효율은 미국에 비해 떨어지지먼 그 수준 차이가 그리 크지 않다. 중국의 은행대출이 수십조달러가 모두 부실인양 오도하는 헤지펀드들의 언급은 웃기는 얘기고, 자기 논리를 엉뚱하게 합리화하는 사기다.

중국의 은행대출의 증가와 미국의 총대출의 증가 규모를 비교해 보면 최근 7년간을 보면 미국이 7.06조 달러이고 중국이 7.9조 달러 선이다. 중국이 미국보다 0.8조달러 더 크다. 그러나 동기간중 미국의 GDP는 3.07조달러 늘어나는데 그쳤지만 중국은 4.91조달러가 늘었다. 중국이 1.84조 달러가 더 늘었다.

자료: 중국경제금융연구소

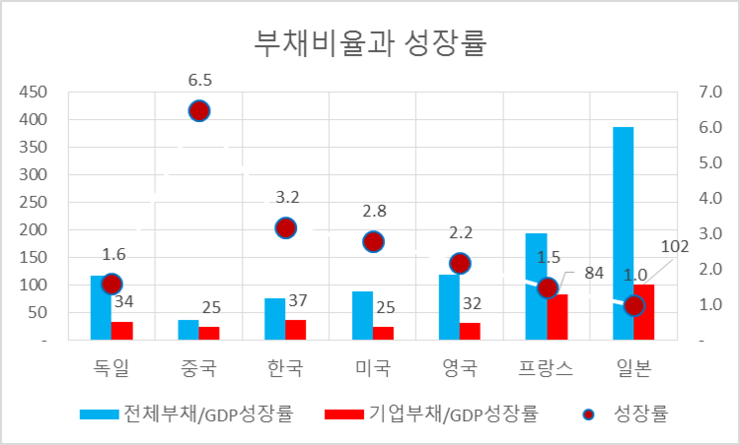

* 부채가 위험한 것은 성장률이 낮을 때다.

부채, 레버리지 효과는 성장이 빠를 때는 문제되지 않고 오히려 성장을 가속시키는 역할을 한다. 그러나 성장이 멈추면 큰 리스크로 작용한다. 서방의 헤지펀드들이 중국의 부채비율을 걱정하는 척하지만 같은 논리라면 위안화에 숏을 치는 것이 아니라 서방통화에 숏을 치는 것이 맞다.

각국의 부채/GDP비율을 각국의 성장률로 나누면 결국 레버리지효과를 알수 있는데 이 기준으로보면 6.5%이상의 세계평균의 2배이상을 성장하는 중국이 위험한것이 아니라 0-2%대 성장에 머물고 있는 주요 선진국의 부채/GDP비율이 더 큰 문제다. 문제라고 하는 기업부채/GDP 수치를 보면 중국의 수준은 25로 미국과 같은 수준이다. 일본, 프랑스, 한국이 중국보다 더 위험하다.

아래 그림이 바로 각국의 부채비율을 각국의 성장률로 나눈 수치를 도표화한 것이다. 중국이 주요선진국과 비교하면 가장 낮다. 상대적인 금융리스크가 선진국보다 낮다는 것인데 이를 단순하게 10%대 성장에서 6%대성장으로 성장률 떨어졌다고 레버리지 역효과를 낼거라고 보는 것은 웃기는 얘기다.

<주요국 DEBT TO GDP RATIO VS GDP GROWTH>

자료: 중국경제금융연구소

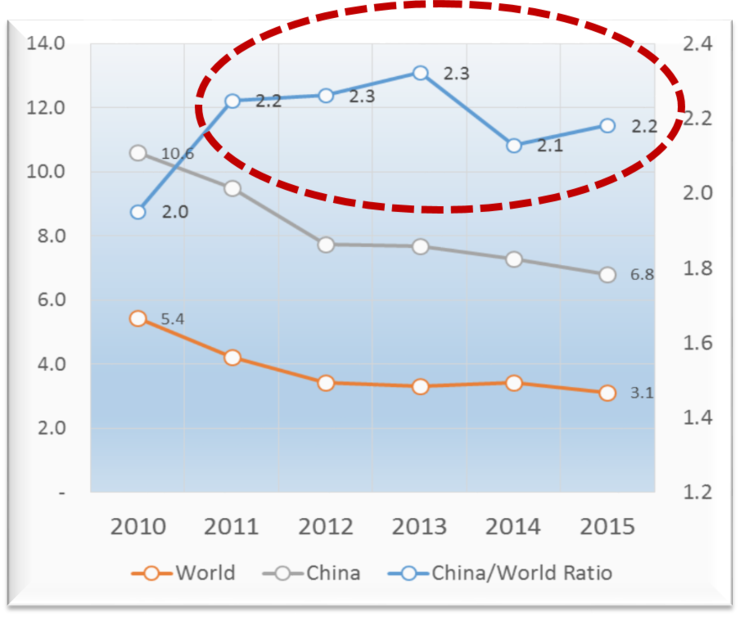

중국의 성장률의 하락을 세계평균과 비교해 보고 미국의 성장과 비교하면 답이 간단하게 나온다. 6년 중국이 10%대 성장을 했지만 2015년 말 6.8% 성장으로 성장율이 둔화 되었다. 그러나 세계 성장률은 보면 5.4%에서 3.6%로 떨어졌다. 세계성장율 대비 중국의 성장율을 비교하면 6년전 2.0배에서 2015년 2.2배로 오히려 세계 평균 성장율 보다 높아졌다. 세계 성장률이 하락한 것은 감안 안하고 중국의 절대 성장률 떨어진것을 문제라고 보는 것, 그것이 잘못된 판단이다.

<중국의 GDP성장률과 세계 성장률과 상대비교>

자료: 중국경제금융연구소

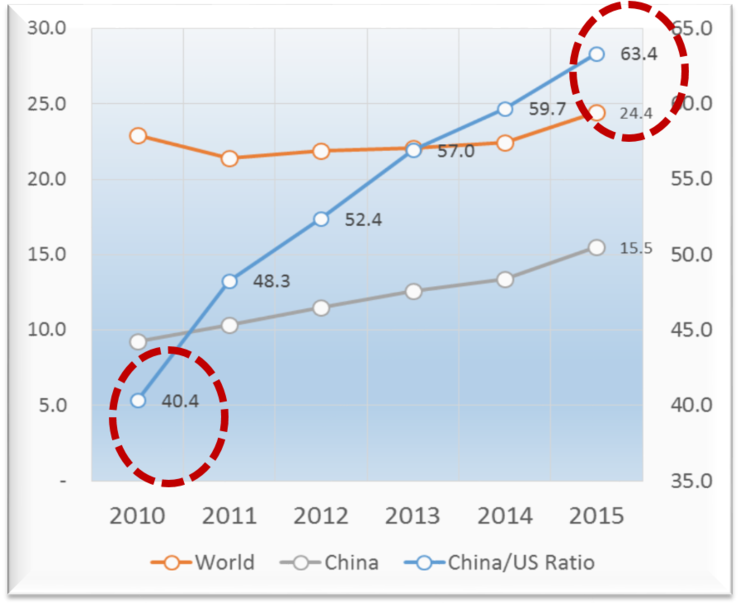

중국이 성장률이 떨어졌다면 세계시장에 위삼도 떨어졌을까? 정반대다. 6년전 미국대비 중국GDP는 43% 대였는데 성장률이 떨어졌음에도 불구하고 2015년에는 미국대비 중국GDP는 63%로 20%P나 증가했다. 금융위기 이후 최근 6년간 경제규모가 40-50%난 늘어난 나라는 중국 뿐이다.

<중국의 미국대비 GDP규모 비교>

자료: 중국경제금융연구소

서방의 헤지펀드들이 자기 멋대로 자기 말하고 싶은 데로 왜곡된 자료로 마구 떠들면 유태계 미디어는 이를 대서 특필하고 한국을 포함한 개도국 언론은 사실검증도 없이 그대로 배껴 대서특필하는 바람에 중국의 위기가 당장 발생할것 처럼 난리다.

한국 언론의 모든 중국발 경제위기, 금융위기 설중에서 한국언론이 조사하고 분석해서 결론이 이렇다는 단 한꼭지 기사라도 본 적이 있는가? 모조리 미국 영국이 "카더라"기사일 뿐이고 이를 아무 비판없이 받아들여 겁먹은 독자들에게 불필요한 공포를 양산하는 것이다.

* 중국, 외환시장의 가격결정매카니즘 은행부실과는 관계 없다

서방의 금융시스템으로 보면 헤지펀드의 논리가 맞지만 중국은 다르다. 자본항목이 개방되어 있지 않고 환율이 자유변동 율이 아니다. 따라서 실물경제와 환시장이 자동으로 연결되어 있지 않다. 그리고 환율시스템자체가 정부가 조종이 가능한 "관리변동환율-복수통화바스켓제도(BBC)"다.

최근에도 중국정부가 단하루 만에 환율을 800BP를 절상시켰다.

이것이 어떻게 가능했을까?

답은 중국의 환율결정메커니즘은 13개 통화를 섞어서 기준가격을 설정하는데 그 가중치는 중국 맘대로다. 위안화를 강세로 만들려면 약세통화의 가중치를 높이면되고 약세는 반대로 하면 된다.

그리고 중국에 들어온 핫머니는 중국의 자본시장과 외환시장이 개방되어 있지 않기 때문에 다국적기업이나 중국기업의 계정을 차입금의 형태로 가장해 들어갔다. 그래서 중국정부가 핫머니의 유출입을 철저히 통제하겠다고 하는 것은 바로 기업의 자금유출입을 들여다 보고 통제하겠다는 것이다.

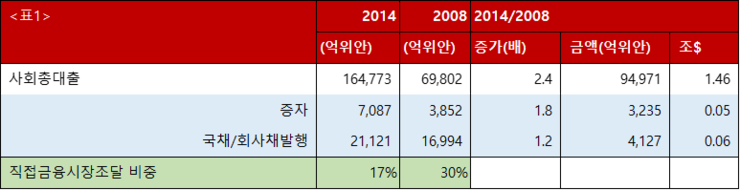

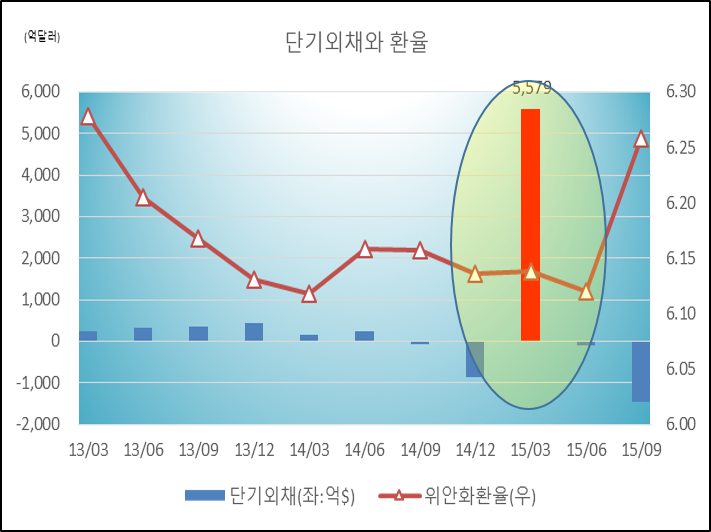

기업의 경우 자금위 유입과 유출시 모든 근거를 대야 자금의 유출입이 가능하기 때문이다. 중국 기업들의 차입금계좌를 확인하고 통제하면 핫머니의 발은 자동으로 묶어 버릴 수 있다. 이번 1-2월의 환율변동 대규모의 달러 유출은 작년 1분기에 환차익과 금리차를 노리고 들어왔던 5500억 달러의 단기외채가 환율절하와 금리차 축소에 따른 역마진의 두려움에 서둘러 빠져 나갔기 때문이다.

<중국의 단기외채 이상급등-2015년 1Q>

자료: 중국경제금융연구소

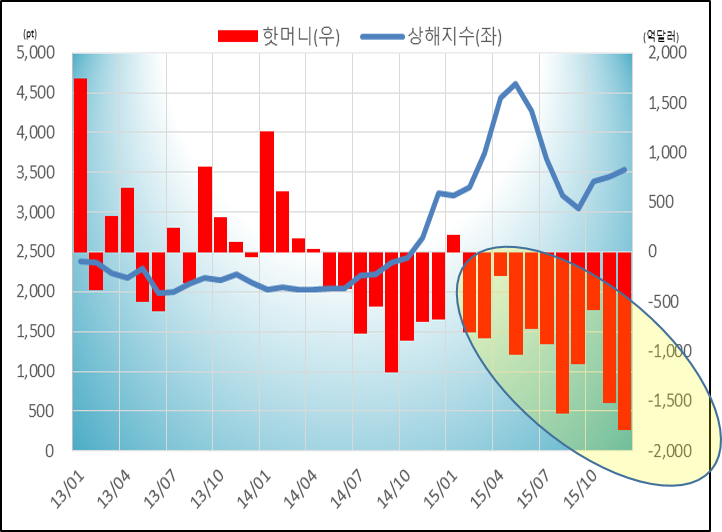

그런데 이때 홍콩과 다보스에서 손바닥만한 헤지펀드와 은퇴한 퇴물 헤지펀드의 발언을 두고 이를 확대 과장해서 보도하고 하는 바람에 벌어진 소동이다. 중국에 들어온 핫머니, 선수들은 빠질 돈은 이미 대부분 빼갔다. 중국이 하반기들어 환율절하를 하자 눈밝고 발빠른 핫머니들은 대부분 도망갔다(하단 그림참조)

그러나 아직도 돈 못 빼간 어설픈 뒷북친 헤지펀드들 환차손이 크게 났고, 위안화 절하하면 더 크게 터지는데 이것이 겁나서 계속 헛소리하면서 투자한 펀드고객 안심시키려는 의도로 레터 쓰고, 방송가서 떠들고 하는 데 이를 한국은 아무 여과없이 베끼다 보니 이 소동이다.

<중국의 월별 핫머니 유출 추이>

자료: 중국경제금융연구소

중국의 부실대출 절대금액 증가를 두고 위안화 절하를 기대하는 것은 앞서 설명한 4가지의 이유도 있지만 근본적으로 환율제도자체가 독자적으로 움직이는 것이기 때문에 부실증가와 환율연동의 관계는 착각이다. 그래서 중국의 환율, 헤지펀드가 원하는 방향으로 갈 가능성은 낮다는 것이다.

' 시사 * 경제' 카테고리의 다른 글

| [스크랩] 스웨덴 은행, 덴마크 상점에선 “현금 안 받아요” (0) | 2016.02.23 |

|---|---|

| [스크랩] 영% 금리가 현금 은닉을 일으키면서 일본에서 금고들은 품절, 1000프랑 지폐 수요 급증-zero hedge (0) | 2016.02.23 |

| [스크랩] 유로화 2016년 3월 위기 가능성 (0) | 2016.02.23 |

| [스크랩] Greyerz, 섬뜩한 미래와 총체적 세계 붕괴의 촉매에 대한 경고 (0) | 2016.02.22 |

| [스크랩] 삼성·현대차 등 주요 대기업 "모든 계열사 임금피크제 도입" (0) | 2016.02.22 |