저는 수학을 못합니다. 아마 중학생수준 정도일듯. 그래서 모든 수학을 응용하여 사칙연산으로 계산하는 방법을 만들었습니다. 이론물리학도 그냥 사칙연산 식을 만들어서사용합니다. ㅎ 제가 수학을 배운지 오래되서리 ㅠㅠ 통계도 시그마도 펙토리얼도 2년전 만13살 아들이 가르쳐 줬네요 ㅎㅎ;;

베일인제도 시행안되면 좋지만 베일인제도가 시행된다면.. 몇달간 주식이 상승할 것입니다. 몇개월 이후는 주식시장이 폭락할 것입니다. 개인들은 돈을 탈탈 털리는 양가죽 벗기기가 시작 될것이라 생각합니다. 투자는 웬만하면 하지 마시길 바랍니다. 언론에서 10불 간다 나왔지요? 조만간 역전현상이 일어날 것으로 보입니다. 만약 하신다면 원유거래 상품만 시기 맞춰 구입하시고요.

금리인상전인 12월에 제가 금사라고 글올린적 있죠? 사람들은 금리인상되면 달러가 강세이니 금값은 무조건 내린다고 99% 말했습니다만 현재까지 결과로 보면 금리인상후에 금값은 올랐습니다. 왜! 안전자산 이기 때문이죠... 그리고 뒤에서 조종하는 금융가가 있다는 반증이기도 합니다.

가장좋은 투자는 생존물품 입니다. http://bbs1.agora.media.daum.net/gaia/do/debate/read?articleId=1184210&bbsId =D125&searchKey=daumname&sortKey=depth&searchValue=%EC%A 0%95%EC%A7%81%EC%9D%B4&y=8&x=22&pageIndex=4

미국 연준의 양적완화에 대해서 의문점이 있습니다. 예) 미국의 빚이 18조 달러입니다. 여기서 1조를 양적완화하면 19조 달러가 되어야 합니다. 1. 1조를 찍어낸 돈으로 국채를 매입한다면 현재의 빚으로 미래의 빚을 없애기에 똑같이 국가채무는 18조 달러가 돼야 맞습니다. (이 경우 속임수입니다.) 2. 2조 달러를 찍어냅니다. 1조달러는 국채를 매입해서 국가채무는 똑같지만 1조 달러는 연준에(이건 미국민들 세금을 등쳐먹는 사기입니다.) 주는 겁니다. 참고로 미국에서 가장큰 세수는 소득세지만 소득세는 연준으로 가고 국가로 가지 않습니다. 참고로 연준은 민간은행이며 jp모건, 록펠러, 로스차일드의 사금융기관 입니다. 유동성을 증가시키는 방법은 1번으로도 가능합니다. 이유는 국채의 금리가(이율) 낮고 수익률이 높기에 rp의 제담보 기능으로 통화량이 증가하기 때문입니다. 우리가 아는 쉬운 것을 예로 들면 콜금리입니다. 국채를 구입하고 그 국채를 담보로 다른 회사에 국채를 빌려주면 국채의 이자는 이자대로 받고 +금리의 이자를 챙깁니다. 국채를 담보로 콜금리를 빌리는 업체는 단기자금의 급한 불을 끄고 소정의 수수료를 주는 것입니다. 이것이 가능하려면 국채의 금리가(이율) 낮아야 합니다. 두 번째 유동성 증가방법(미국은 국채금리만 낮으면 유동성위기를 극복할수 있습니다.) 은행에 돈을 공급합니다. 그럼 bis비율만큼 통화량이 증가합니다. 은행의 bis10%는 통화공급 10배를 창출합니다. 미국 국채는 대량 은행의 bis비율로 비교하면 3배정도 통화량이 증가합니다. 가장좋은 경제부양 방법은 통화증발한 통화를서민들에게 국가에서 직접 입금을 시켜주는 겁니다. 그럼 미국과 동조하는 한국의 성장률에 대하여... 최경환이는 인플레이션을 성장률에 더한다고 말합니다. http://www.hani.co.kr/arti/economy/economy_general/656317.html

예를 들어 설명하겠습니다. 예금의 예) 1억원을 예치하고 이자 1%를 받는데 물가가 3%성장한다. 그럼 최경환이는 4%의 성장률이라 말하는 것이다. 실제로는 2%의 손해를 보는것이다. 제조업의 예) 1. 우리나라는 10002222 개의 물품을 생산한다. 물가상승률 0%

2. 우리나라는 10002222 개의 물품을 생산한다 물가상승률 3% 그럼 생산량은 1이 많지만 물가상승률을 대입하면 2번이 금액이 크게된다.. 제대로된 성장률이란 성장률 - 인플레이션, 성장률 + 디플레이션 하는것이 총생산의 의미가 맞지않을까? 초등학생도 아는 이런 쉬운문제를 우리나라 최경환 경제부총리는 모릅니다...

그럼 임금으로 비교해보자. 월급 200만원 받는 가정이 있다. 200만원 중에 적금넣을돈은 전혀없다. 물가가 5% 상승하면 190만원으로 생활하는 것과 같다. (10만원 빚을저야한다.) 물가가 5% 하락하면 210만원으로 생활하는 것과 같기에 10만원의 여유자금이 생겨 소비여력은 커지거나 여윳돈으로 준비할수있다. 물가가 하락하면 임금상승과 같은 효과가 작용하고 물가가 오르면 임금이 깍이는것과 같다. 물가상승률을 경제성장에 더하는 것이 맞을까? 빼는 것이 맞을까? 물가상승을 경제성장률에 더하는 것은 총생산의 개념을 환율과 물가에만 맞추라는 헛소리다. 짐바브웨라는 나라는 5년전 초인플레이션 으로 1억 배의 물가상승률이 있었다. 100조 달러 라는 화폐도 유통됐다. 짐바브웨의 총생산규모는 우리나라돈으로 1625억원이다. 그럼 1억 배 성장률을 더할 경우 1625경원이 되어야 한다. 그 돈이면 전 세계 나라를 모두 사고도 돈이 남는다. 그럼 최강대국은 짐바브웨라는 말인가????

또 한 가지 서로 약속이나 한 듯이 미국은 금리를 올리고 한국의 신용도를 높였다. 여기에 한국은 동조하여 금리를 내릴 꺼다. 한국의 절반정도는 우리나라가 강하고 경제가 튼튼하다며 안심 할것이며 미국이 6개월후0.25%씩 금리를 두번정도 올린 후에 무디스, 피치, 푸어스등은 약속이나 한 듯이 한국의 신용도를 내리기 시작하여 정크본드 수준으로 낮출 것이다. 그럼 한국의 기업과 은행은 모두 외국에 넘어간다. 이때부터는 빠져 나올 수도 헤어 나올 수도 없다……. 이것은 미국과 한국정부의 은밀한 거래가 아니면 불가능하다……. 연준은 1년에 1%이상 금리를 올릴가능성이 큽니다. 타국이 힘들어질경우 더욱더 가파르게 금리를 올릴겁니다... 그래야 다른나라의 경제를 접수할수 있기에...

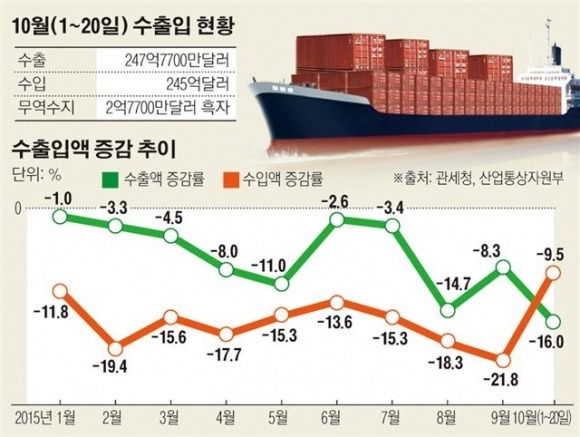

산업통산자원부가 발표한 자료릍 보면 〈2015년 전년동월대비 수출입 비율〉

그 수출입이 2015년 10월까지 작년대비 약 11.4% 쫄아든 8079억$입니다.

수출입비중 75% 소비 25% 두곳의 매출을 수출입의 비중으로 계산하면(수출이수입대비 110%)입니다. 수출 -7.28%(수입비중-8%) 수입 -16.48%(수출비중-14.8%) [(비율+2)/2] 그럼 현재 gdp대비 -11.4% 성장률입니다. 여기서 수출입 성장률을 2.7% 맞추려면 11.7%성장을 소비로 돌리려면 25%비중이니 소비가 37.7% 성장해야 합니다. 박근혜와 최경환, 이주열 등은 한국의 GDP 성장률이 2.7%대라면 사기 아닐까요? 이건 조작이 아니고선 불가능한 일입니다.-경제부총리가 부탁하면 산수는 가르처드림-

2013~4년 수출입현황 (단위 : 백만달러, 전년동기대비 %) 구분 | 2013년 | 2014년 | 11월 | 1~11월 | 10월 | 11월p | 1~11월p | 수출(증감율) | 47,905 (0.2) | 511,651 (1.7) | 51,637(2.3) | 46,990 (△1.9) | 523,740 (2.4) | 수입(증감율) | 43,106 (△0.6) | 471,234 (△1.1) | 44,255(△3.0) | 41,384 (△4.0) | 481,873 (2.3) | 무역수지 | 4,799 | 40,417 | 7,382 | 5,606 | 41,867 |

위의 수치가 2014년 gdp성장률 3.3%입니다. 2015년 자료와 너무나 차이나는거 보이시죠? 성장률 2.7%가 나오는 이유를 설명할수가 없네요.. 10월만 비교하면 수출247억 7700만달러 * 3 / 2 하면 작년 10월과 비교시 72%수준임.. 제가 올린 이표는 10월기준 입니다. 탱아찌님의 글에 11월은 이보다 더 낙폭이 크더군요... (박근혜,최경환,이주열이 머리가 나빠 산수를 못하는 것은 그렇다치자. 그러나 한국에서 제일 어렵다는 시험인 고시에 합격한 한국의 경제관료들까지 작년대비 수출과 수입이 -11.8%, 1,188억$이 대폭 감소하고 해외건설수주액도 작년대비 -34%, 223억$이나 줄어들었는데도 경제(GDP)성장율이 2.7%나 된다고 사기를 치는걸 보면 공무원 이새퀴들, 산수도 못하는 놈들에게 봉급을 너무 많이 주는 것 같다. ㅎㅎㅎ) 국민들은 계산 안할꺼라 생각하고 혹시 총선 생각해서 장난치시는거 아니시죠?

출처: 연합뉴스 우리나라 지역별연봉 순위

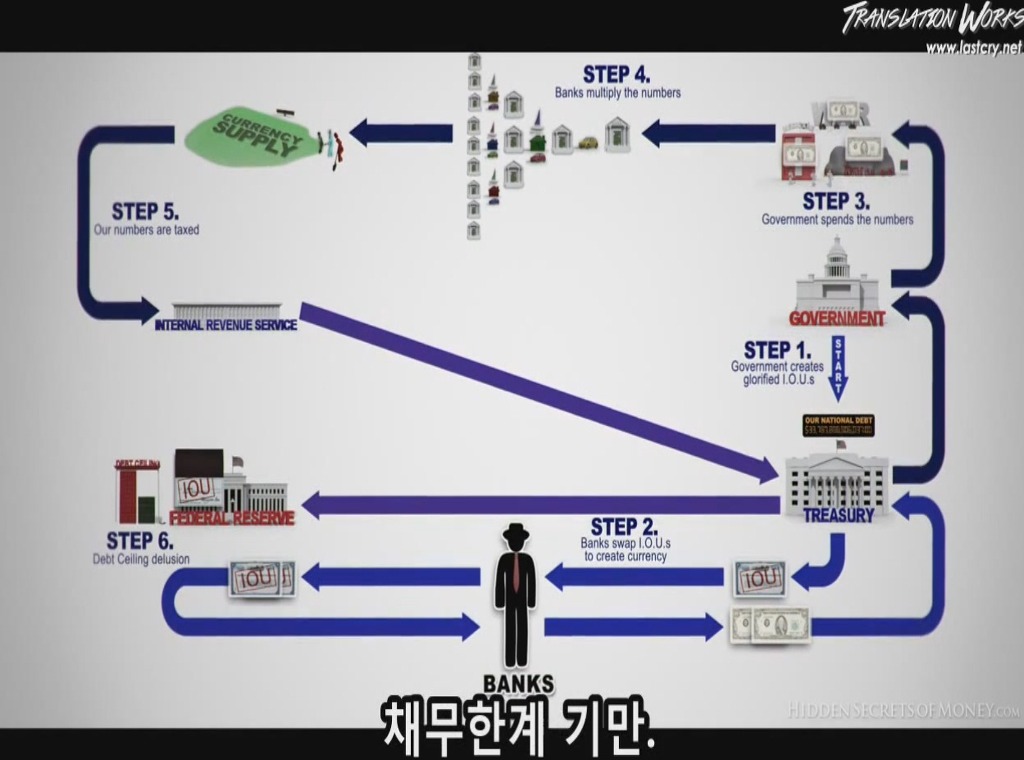

이미지 설명과 금융의 흐름

한국은행 = FRB, 국세청 = IRS (차이점: 한국은행 국가소유, frb 민간소유, 국세청 국가소유 = IRS(미국세청) 1913년부터민간소유) 미국의 돈흐름(한국도 같은방식임) 돈(다른사람의빚을 증권화한것) = 빚 국채 ()는 구매방법 1.지속적으로 이루어지는것 2. 돈의흐름으로 나가는 화폐의 흐름 1. 재무부(채권) → 은행(수표어음) → FRB (차용증) → 은행(화폐발행) → 재무부(현금) → 2. 정부(나라운영비:공무원,공공공사,사회사업, 민간기업과노동자소비자모두) → 노동자(은행) → 은행 (BIS 10%비율로 계산) → 은행(피라미드방식) → 은행 (추가피라미드) → 국세청(세금징수) → 다시 1로돌아가서 재무부부터 똑같음 1억을 대출했을경우 1천만원은 예비비 9천만원 추가대출 다른사람이 9천만원을 대출하면 900만원 예비비 8100만원 추가대출, BIS 10% 면 원금의 10배까지 대출가능 BIS 8%면 원금대비15배정도 대출가능 물가상승률 3%일때 100만원의 10년후 가치는 74.4%인 744.093원이 됩니다. 은행에 적금하면 이자소득세를 15.4%제외 합니다. 이것은 금융의 사기입니다. 물가상승율 때문에 손해본돈에 이자를 받는 행위입니다. 예) 1억원을 은행에 예치함 이자는 2%복리로 가정(10년후 121,899,442원) 여기서 물가상승률 3%라고 가정하면 미래의 가치는 반올림가정해도 9100만원 이하다. 그럼 적자난돈에 이자를 받는행위가 되는것이다... (이해돕기위해 10년으로 계산함.) 121,899,442원에서 21,899,442원의 이자소득 14%, 주민세 1.4% 합 15.4% 이자소득부가

해결방법: 빚을 모두 갚는다 미국은 2015년까지 지속적으로 양적완화를 시도 하였습니다 하지만 숭흉빙이 화폐전쟁(한국2014년 1월발간 유럽 2013년말)을 판매함으로 미국의 계획에 차질이 생겼습니다... 미국의 양적완화는 2015년 종료됐다.. 그렇지만 초저금리는 유지 됐습니다... 시기만 다르지 정확이 예견한 것입니다.

이것은 숭흉빙이 화폐전쟁 폭풍전야에서 예견한 일이다... 숭흉빙은 예언자가 아니다. 금융가들의 속셈을 계산으로 풀었던 것입니다. 기존의 화폐전쟁 1~4편을 보면 미래에 일어날 일을 모두 맞추었습니다.. 그는 예언자가 아니라 그들의 뜻을 경제학을 기초로 하여 미국의 속셈을 간파한 것입니다... 화폐전쟁은 또 하나를 예견합니다... 그것은 초저금리를 유지하기 위해서 금리급등의 충격을완화하기 위해 국부적인 전쟁이나, 사회혼란, 지정학적 충돌, 테러를 예견했습니다.. 숭흉빙은 신이 아닙니다... 그러나 현상황은 숭흉빙의 예언이 정확이 일치했음을 알수 있습니다.

그는 그림자정부의(로스차일드,록펠러,jp모건(부시등등 모두 하수인)) 미래의 계획을 경제학으로 풀었을 뿐입니다... 나는 그린스펀 같은 사람은 경제학으로 상대할 수 있다... 그는 너무 과대평과 되어 있습니다... 하지만 숭흉빙은 이길 수 없다 그건 지식과 지혜의 차이가 너무 크기 때문입니다... 현재 우리나라 사람들은 cia(모사드,MI6)이 isis를 창설한 것을 15%정도는 인지하고 있습니다.

미국이 금리를 인상하는 시점 전후에 테러, 사회혼란, 지정학적충돌이 극에 다를 것입니다. 이말은 CIA가 계획하에 사건을 만들고 있음을 합리적으로 의심하는것이 정당한 것입니다. 소설: 우리나라 에서도 지금의 상황을 보면 협조 하에 테러가 일어날 것입니다.. 세월호 이후 나는 비행기나 기차의 테러 사고를 예견했다. 그것은 지하철로 예견이 적중했습니다. 나는 신이 아니다 미래를 예측 할수도 없다. 그것은 분석을 통해 이뤄진 결과물인 것이다... 나는 자살하지 않는다. 또한 많이 모이는 곳에 가지도 않을 것입니다. 우리나라 사람들 과반수 이상이 위험합니다.. 현 정부의(권력자포함) 비밀을 아는 70% 비밀을 아는 알바 및 직원들은 90%가 위험합니다. 그러나 그들은 자기의 미래를 모르는듯하다... 비밀을 아는 자는 쉽게 살지 못합니다. 그것은 과거를 분석해보면 똑같이 일어나는 현상이란 걸 이해할 것입니다.

금을 예로 들어 설명하겠습니다.

뉴욕선물시장은 증거금 5%로 금을 구입할 수 있습니다. 1온스 = 1000불 1계약단위 100온스가 거래단위 이니 10만 불의 1/20인 5.000불에 구입가능 합니다. 뉴욕 선물시장의 꼼수는 10만계약이 넘지 않는 계약에는 금을 현물로 지급하지 않는다는 조항이 있습니다. 즉 서민투자자나 중. 소형 펀드회사는 현물인 금을 찾을 수 없고 종이 쪼가리인 페이퍼골드만 가지고 있는 형국입니다. 투자자들을 등쳐먹는 방법은 뉴욕선물시장에서 전산으로 가라의 매도 계약을 내놓습니다. 기본 100조정도의 양을 내놓으면 금가격은 5%정도 하락합니다. 그럼 증거금이 부족한 투자자나 펀드들은 원가격의 5%를 ?추기위해 증거금을 추가로 납입해야 합니다.(아파트도 가격이 하락할경우 dti비율이 맞지않을경우 채무상환이나 추가 담보물 증액을 요구함.) 증거금을 납부하지 않으면 공매도를 하거나 헐값에 펀드를 판매해야 합니다. 이것이 유태인 금융가의 계략입니다. 그럼 jp모건은 뺏은 것을 축하하며 축하주를 마시겠죠... 세계금시장을 쥐락 펴는 그룹이 jp모건입니다. 파생상품과 선물계약 펀드 등은 모두 가라매도로 인해 투자자들의 부를 뺏는 시스템입니다. 그럼 금이 가치가 없을까요? 원 글에서 말한 거와 같이 페이퍼골드가 아닌 현물 금을 사제기 하셔야 합니다. 머지않은 미래에는 뉴욕 선물시장에서 금을 지급하지 못하여 지불유예를 선언할겁니다. 그럼 금의 가치는 지금 가치의 수배에서 수십배까지 올라갈 수 있습니다. 지금까지는 선물로 투자자의 돈을 빼먹은 시스템이 가격하락을 주도했으니 사건이 터지면 금의 가치는 상상초월 할 꺼라 생각합니다. 다이아몬드는 절대 구매하지 마세요. 다이아몬드 그룹인 드비어스의 탄생과정을 상기하면 다이아몬드의 가치는 은가격 정도의 가치밖에 안됩니다.

한국은행의(세계어디나같음) 본원통화는 은행의 통화를 창조합니다. 그것이 은행의 bis비율 입니다. 채권에도 창조기능이 존재한다. 본원통화인 국채를 구입하여 rp(환매조건부채권)로 재담보(bis와 같은원리) 입니다다. 미국의 채권금리가 낮을 경우 국채 구매자들은 국채를 구입하여 rp재담보 거래를 일으킨다. 그리하여 많은 유동성을 공급합니다. 반대로 미국 국채의 금리가 높을 경우 회사채가 큰 타격을 받는다. 국채보다 더 저렴한 회사채는 투매의 대상이 되며 투자가 위축되고 유동성이 급감하여 유동성위기를 겪게 됩니다. 미국 국채의 이율이 높을 경우 외국인들이 자산을 처분하여 자금을 빼가는 이유는 유동성 위기를 막기 위한 방편인 것이다. 절대 금리 때문만은 아니라는 이야기 입니다. 미국의 채권금리가 오르게 되면 회사채의 폭락이 가시화되며 유동성위기가 올 수 있다는 이야기 입니다. 양적완화를 종료하면 국채의 최대매입자인 fed의 구매 실종으로 국채이율은 폭등 할수밖에 없다. 이때 국채의 담보인 rp의(bis와원리가같음) 재담보로 유동성이 증가했는데 국채가 부족해 유동성의 위기를 막는 방법은 한 가지가 있다. 전쟁이나 대규모테러감행....

시리아 전쟁도 이와같은 원리로 말도안되는 명분으로 시작했습니다.

그럴 경우 해외에 투자한 펀드나 해외에 투자한 기업들이 자산을 처분하여 미국에 달러를 공급한다. 자국에 자금이 희귀 하는 이유는 자국의 국채가 가장 안전하기 때문이기도 하지만 본사의 유동성 위기를 모면 하는것에 있다. 미국은 전쟁이나 테러로 인해 국채, 회사채, 주식시장이 공황에 빠지지 않는 것이다. 금리를 올리기 전후 대규모테러가 반드시 오게 되어있다. 그것은 계획적이기 때문이다. 그러나 더 무서운 공포는 금리에 있다. 미국에서 금리가 높아질 경우 산업에 대한 타격이 엄습해와 많은 펀드들과 파생상품들은 공황에 빠지게 된다. 추가 증거금이(높은레버리지) 필요하기 때문이다. 미국인들이(교민들포함) 대처해야 할 방법. 1. 안전한 한도까지만 은행마다 분산예금 2. 1을 만족시켰을 경우 마켓메이커인 1~20위건 은행들을 피할 것. 3. 금은, 토지 등 저평가 되어있는 재화를 구입 및 비축할 것. 4. 계좌동결을 대비하여 항상 대량의 현금을 보유할 것. 5. 파생상품은 무조건 정리하고 주식보유는 점진적으로 줄일것.

ps) 한국의 부동산이 하락할 이유는 미국의 경제와 정치를 보면 알수있습니다. 세계는 연결되어 있기에... 금리 하락을 위해 파리테러를 일으키는 것은 악마적인 미국의 경제원리이다.

양적완화란 미국이 미국채를 매입하여 현금을 찍어내는 작업입니다. 중국이 미국채를 함부로 못 파는 이유가 보유하고 있는 채권의 급락으로 인한 자산가치의 하락입니다. 근데 왜!! 미국채를 매입할까요? 그것은 미국의 압력 때문입니다. 주식을 배워야하며 주식이 미래의 먹거리다??? 단연코 아닙니다. 주식은 태생적으로 똑같은 %를 올랐다 내린 거와 내렸다 오른거와 무조건 1.01%의 손해를 보는 구조입니다. 만약 1억 원으로 5년을 주식투자 했는데(물가상승률4%가정) 5년 후에 1.12억이 됐습니다. 그러면 본전은 1억 2166만원이 됩니다. 즉 1천만 원의 손해를 보는 겁니다.(미래의가치 92%) 예전에는 5년간의(낮은가격구매위해) 차트와 per와 경쟁업체와 관련업종의 추세를 비교하면 이익을 보기 쉬웠습니다. 지금 같은 시국에는 주식을 피하는 게 좋습니다. 미국이 국채이자율을(금리) 올리면(수익률은하락) cp는(채권금리급등) 수익률은 하락 하고 rp의 재담보 비율이 줄어들며 주식시장이 폭락할 것입니다. 이때 중국은 가지고 있는 국채를 판매하면 금리가 내려가고 수익률이 올라갈것 입니다. (국채금리가 상승 하면 수익률은하락 국채금리가 하락하면 수익률은 상승) 중국은 악성 미국채를 처분하고 금융시장의 안정을 도모할수 있습니다.

ps) 과거의 임금과 생산원가 인플레이션율을 계산했을때 원유1배럴당 생산원가는 6불입니다. 산유국들은 국가의 예산을 원유수입으로 결정하고 실행했기에 50달러 이하가되면 힘들수밖에 없습니다. 여기에는 국가정책의 채무, 지출, 국가예산및 필요한 이자도 포함되어있죠.... 또한 대기업이 imf, 세계은행이라면 사우디는 하청업체 입니다. 사우디 자금이 부족할때 두 은행이 조건을 달았습니다. 물론 두은행이 원유국제가의 높은마진을 가져가고 떨거지를 사우디에주죠. 이라크와 이란을 제외하면 원유가 50달러일때 imf와 세계은행은 30달러를 가져갑니다. 세계에서 가장많은 원유보유국은 미국 입니다. 알래스카 89& 텍사스 1% 그랜드캐니언 10%로 추정합니다. 알래스카 매장량은 찾아보면 찾을수 있지만 굉장히 힘들겁니다.

가격추이 http://koreatefal.blog.me/40115368478 1944년 미국 1온스 가격 35달러(인플레이션으로 계산하면 지금의 가치는 1050달러) (1935년을 기초로작성 달러와 온스는 1944년을 기초로작성) 1온스 = 28.35그램 1944년 금화유통량만 850톤 (중앙은행이 보유한 금보유 총통화 40,499톤 근거자료 하단)

금을 기초로 브레턴우즈의 정확한 금의 양이며 이후 생산분은 제외하고 올린무게 입니다. 장신구 물동량 앞으로의 생산량을 모두 제외하고 미국 중앙은행의 본위통화인 금의양이 40,499톤 입니다.

화폐근거자료 1944년 브레턴우즈에 화폐 금본위제 500억달러를 발행 / (35달러 = 1온스) http://blog.naver.com/applelog/90188014982 1428571428.571429온스 톤으로 변환시 40,499.318714톤(ton)

현대에 배우는 세계 금보유량은 거짓입니다... http://blog.naver.com/landcaster/220209030901 (세계금 보유량 링크) 금 1년생산량 적게잡고 2000톤 * 71년 = 142,000톤 (1944~2015년)을 보면 세계은행이 17만톤을 가지고 있는게 맞네요..

2014년 금의 생산원가 1그램당 42,000원 (기존에 작성한글에 설명 있습니다.)

원유의 생산원가 과거의 임금과 생산원가 인플레이션율을 계산했을때 원유1배럴당 생산원가는 6불입니다. 근거자료 (1930년 배럴당 1달러였던 휘발유 값이 1931년 말에는 생산원가 18센트에도 못 미치는 15센트로 떨어졌다.) 산유국들은 국가의 예산을 원유수입으로 결정하고 실행했기에 50달러 이하가되면 힘들수밖에 없습니다. 여기에는 국가정책의 채무, 지출, 국가예산및 필요한 이자도 포함되어있죠.... 또한 대기업이 imf, 세계은행이라면 사우디는 하청업체 입니다. 사우디 자금이 부족할때 두 은행이 조건을 달았습니다. 물론 두은행이 원유국제가의 높은마진을 가져가고 떨거지를 사우디에주죠. 이라크와 이란을 제외하면 원유가 50달러일때 imf와 세계은행(17만톤금보유)은 30달러를 가져갑니다. 그외에 원유수출국과 석유국제 자본이 나눠먹는 시스템 입니다. (현재 발견된 원유의 3배이상이 알레스카에 매장) 세계에서 가장많은 원유보유국은 미국 입니다. 알래스카 89& 텍사스 1% 그랜드캐니언 10%로 추정합니다. 알래스카 매장량은 찾아보면 찾을수 있지만 굉장히 힘들겁니다. 1998년 12월 10일 기록한 배럴당 10.72달러 http://www.yonhapnews.co.kr/bulletin/2015/12/08/0200000000AKR20151208207600009.HTML?input=1179m 1971년 원유가격 1배럴 2.9불 http://m.blog.naver.com/2bfair/70188567871

베트남전쟁에서의빚 을 온스로하면 2285714285온스스 = 64,798.909943톤(ton) http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&oid=002&aid=0002011610&sid1=001

하단에 한반도통일님의 글과 기사들을 보면 254억달러를 미국에게 받아야 했다 그럼 계산들어간다. 통계치인 1번: 1935년 ~ 브레턴우즈는1944 금 1온스 = 35불 2번: 1930년이전 1온스 = 20.65불 1번으로 계산하고 중국이 미국에 빌려준 금의양 254억불은 725,784,831.98310온스(oz) = 20,573.653907톤(ton) 2번으로 계산하면 122,774,546.21585온스(oz) = 34,870.599842톤(ton) 즉 기사나 윗글의 내용보단 20,573~34870톤을 맞긴것이 맞을듯하다

채권의 시기가 1934년의 금액이니 어떤것으로 결정해야 할지몰라 두가지를 같이올린다.

1934년 금값은 20.67불에서 35불로 평가절하했다 http://blog.daum.net/bluenose/1062

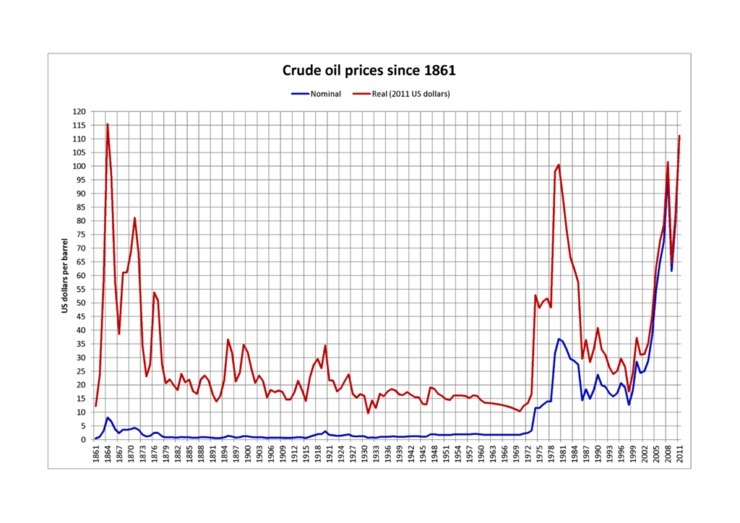

1861년 부터 원유 판매가격

원유원가 계산을 위한 화폐의 가치를 추적하면 https://www.measuringworth.com/ 에서 화폐가치 계산가능하고요 인플레이션 시기의 가치입니다. 18센트의 가치 1930 ranges from 205센트 to 3,390센트 입니다. 1888년 가치는 http://weekly.khan.co.kr/khnm.html?mode=view&code=116&artid=201510261643271 를 보시면 알수있을겁니다. 미국과 영국의 환율을 계산해보시면 더욱 싶게 이해가실 겁니다. 1888년 1파운드 = 20실링 = 240펜스 사립탐정 필립 말로(작가 레이먼드 챈들러)는 <빅 슬립>(1939)에서 일당으로 25달러 (가로는 과거와 현재의 환산가치 약 426달러, 48만원)와 소요경비를 청구한다. 사립탐정의 일당은 차츰 상승한다로 나옵니다. http://feeldaum.tistory.com/25 블로그는 석유파동 이후 기점으로 판매가격이 10불이상 이었고요. 석유파동 있기전에 2~3불도 판매가지 원가가 아닙니다... http://m.blog.naver.com/2bfair/70188567871 은 1861년에서 2011년까지 원유 판매가 그래프입니다.

국제원유가의 70%이상은(설비투자명목및 금융거래로.) 원유수출국에 가지 않습니다.

원유원가의 근거자료를 위해 미국과 영국의 1930년부터 현재까지 인플레이션을 계산하겠습니다.

1930년부터 2014년까지 물가상승률은 1380% 1930년에서 18센트는 2014년까지 물가 상승률로 하면 249센트 물가상승 증감률 연도 미국 영국 미국 미국증감률 1930년센트 18센트는 몇%물가상승했나 1930 -2.51 -3.84 0.9749 17.5482 1931 -8.8 -6.95 0.912 16.00396 1932 -10.31 -2.12 0.8969 14.35395 1933 -5.12 -2.22 0.9488 13.61903 1934 3.32 0 1.0332 14.07118 1935 2.54 2.27 1.0254 14.42859 1936 0.95 2.17 1.0095 14.56566 1937 3.61 5.3 1.0361 15.09148 1938 -1.88 1.06 0.9812 14.80776 1939 -1.42 2.99 0.9858 14.59749 1940 1.01 13.54 1.0101 14.74492 1941 4.99 10.26 1.0499 15.4807 1942 10.66 6.26 1.1066 17.13094 1943 6.13 3.64 1.0613 18.18106 1944 1.73 2.1 1.0173 18.4956 1945 2.27 2.06 1.0227 18.91545 1946 8.56 4.04 1.0856 20.53461 1947 14.33 6.02 1.1433 23.47722 1948 7.79 7.6 1.0779 25.30609 1949 -0.96 2.92 0.9904 25.06316 1950 0.96 3.11 1.0096 25.30376 1951 7.89 9.09 1.0789 27.30023 1952 2.19 9.16 1.0219 27.8981 1953 0.75 3.05 1.0075 28.10734 1954 0.49 1.98 1.0049 28.24507 1955 -0.37 4.36 0.9963 28.14056 1956 1.49 5.12 1.0149 28.55985 1957 3.57 3.52 1.0357 29.57944 1958 2.74 3.2 1.0274 30.38992 1959 0.83 0.42 1.0083 30.64215 1960 1.58 1.03 1.0158 31.1263 1961 1.01 3.45 1.0101 31.44067 1962 1.14 4.34 1.0114 31.7991 1963 1.19 1.88 1.0119 32.17751 1964 1.34 3.33 1.0134 32.60869 1965 1.71 4.66 1.0171 33.16629 1966 2.85 3.94 1.0285 34.11153 1967 2.9 2.63 1.029 35.10077 1968 4.19 4.66 1.0419 36.57149 1969 5.37 5.37 1.0537 38.53538 1970 5.92 6.41 1.0592 40.81667 1971 4.3 9.43 1.043 42.57179 1972 3.31 7.13 1.0331 43.98092 1973 6.21 9.1 1.0621 46.71213 1974 10.98 16.04 1.1098 51.84112 1975 9.14 24.24 1.0914 56.5794 1976 5.76 16.55 1.0576 59.83838 1977 6.45 15.85 1.0645 63.69795 1978 7.61 8.3 1.0761 68.54537 1979 11.27 13.4 1.1127 76.27043 1980 13.52 17.99 1.1352 86.58219 1981 10.38 11.87 1.1038 95.56942 1982 6.13 8.61 1.0613 101.4278 1983 3.21 4.59 1.0321 104.6837 1984 4.32 4.98 1.0432 109.206 1985 3.56 6.08 1.0356 113.0937 1986 1.86 3.4 1.0186 115.1973 1987 3.65 4.17 1.0365 119.402 1988 4.14 4.9 1.0414 124.3452 1989 4.82 7.78 1.0482 130.3387 1990 5.4 9.46 1.054 137.3769 1991 4.21 5.87 1.0421 143.1605 1992 3.01 3.74 1.0301 147.4696 1993 2.99 1.59 1.0299 151.879 1994 2.56 2.41 1.0256 155.7671 1995 2.83 3.47 1.0283 160.1753 1996 2.95 2.41 1.0295 164.9005 1997 2.29 3.14 1.0229 168.6767 1998 1.56 3.43 1.0156 171.308 1999 2.21 1.54 1.0221 175.094 2000 3.36 2.96 1.0336 180.9771 2001 2.85 1.77 1.0285 186.135 2002 1.58 1.67 1.0158 189.0759 2003 2.28 2.89 1.0228 193.3868 2004 2.66 2.98 1.0266 198.5309 2005 3.39 2.82 1.0339 205.2611 2006 3.23 3.2 1.0323 211.891 2007 2.85 4.29 1.0285 217.9299 2008 3.84 3.97 1.0384 226.2984 2009 -0.36 -0.51 0.9964 225.4838 2010 1.64 4.61 1.0164 229.1817 2011 3.16 5.21 1.0316 236.4238 2012 2.07 3.19 1.0207 241.3178 2013 1.46 3.05 1.0146 244.8411 2014 1.62 2.36 1.0162 248.8075 대형참사에는 우연이란 없다 -조지오웰-

과거를 지배하는 자는 미래를 지배하며 현재를 지배하는 자는 과거를 지배한다 -조지오웰-

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

베일아웃(Bail-Out) vs. 베일인(Bail-In)] (vivitelaeti)

[1] 그리스 부도 위기와 관련된 뉴스를 보다보면, ‘베일인’이라는 용어가 자주 등장합니다. 다음의 기사가 대표적인데요, 뭔가 예금자의 예금을 강제로 빼앗아가는 것 같은데, 정확한 의미를 모르는 분들이 많습니다. 그리스 은행, 예금자 최소 30% 손실 감당 ‘베일인’ 고려 (이투데이, 2015. 7. 4)

[2] 기사의 내용을 보면, 그리스 정부는 은행에 8,000유로, 우리나라 돈으로 약 1,000만원 이상의 예금에 대해서 강제로 30%를 헤어컷 할 수도 있다고 밝히고 있습니다. 헤어컷(hair cut)은 일반적으로 머리카락를 자르는 이발의 의미를 가지고 있지만, 금융에서는 다소 다른 의미로 사용됩니다. 바로 예금자의 예금을 구제금융이라는 명목으로 강제로 떼어 가는 것을 의미합니다. 헤어컷이 15%라면, 정부가 내 예금의 15%를 강제로 떼어간다는 것을 의미하고, 헤어컷이 30%라면 내 예금의 30%를 정부가 강제로 떼어간다는 것을 의미합니다. [3] 그렇다면, 베일인(Bail-In)은 무슨 의미일까요. 베일인의 의미를 이해하기 위해서는 베일아웃(Bail-Out)의 의미도 알아야 합니다. 베일인과 베일아웃 모두 구제금융의 일종인데, 구제하는 자금을 어디에서 조달할 것인가에 따라, 베일인 혹은 베일아웃으로 구분합니다. (원래 베일아웃은 위급 상황에서 조종사가 비행기에서 낙하산으로 비상 탈출을 하는 행위를 뜻하는 용어라고 합니다.) [4] 가령, 은행이 부도 위기에 몰릴 경우, 어디선가 자금을 가져와 은행의 부도를 막아야 합니다. 이런 상황이 벌어지면, 정부의 경제 여력이 충분할 경우, 정부 재정에서 지원을 하고, 정부마저도 여력이 되지 않을 경우에는 외국계 은행의 자금을 빌려와 부도를 막습니다. 이와 같이 은행 외부에서 자금을 가져와 부도를 피하는 것을 베일아웃(Bail-Out)이라고 합니다. 베일아웃은 자금을 빌려온 것이기 때문에, 나중에 이자와 더불어 원금을 상환해야 합니다. [5] 국가가 부도 위기에 몰릴 경우에도 금융기관 부도 위기 시와 비슷하게 국제통화기금(IMF)과 같은 국제 금융기관으로부터 자금 지원을 받을 수 있는데, 이런 형태도 베일아웃의 한 종류입니다. 우리나라의 경우, 1997년에 IMF로부터 550억 달러의 자금을 지원받았는데, 이것이 대표적인 베일아웃의 하나라고 할 수 있습니다. 우리나라는 2001년 8월에 IMF로부터 빌린 자금을 모두 상환했습니다. [6] 기존에는 위에서 설명한 것과 같이, 한 국가 혹은 금융기관이 부도 위기에 몰릴 경우, 외부로부터 자금 지원을 받는 것이 일반적이었습니다. 하지만 몇 년 전부터 이런 지원 방식에 변화가 나타나기 시작합니다. 바로 자금 지원을 해줄 수 있는 주체들의 자금 사정이 빠르게 악화되어 필요한 자금을 모두 지원해줄 수 없는 상황이 벌어졌기 때문입니다. [7] 금융기관이 부도 위기에 몰렸을 때 과거에는 국가가 자금 지원을 하고 나중에 투자금을 회수했는데, 이제는 국가도 부도 위기에 몰리면서 개별 금융기관에 자금 지원을 하기 어렵게 되었습니다. 또한, 부도 위기에 몰린 국가에 자금 지원을 하던 IMF도 부도 위기에 몰리는 국가들이 급증하면서 자금 지원 여력에 한계를 보이게 됩니다. 이런 상황에서 새롭게 제시된 구제금융 방안이 바로 베일인(Bail-In)입니다. 물론, 베일인 방식의 구제금융은, 금융지원을 받는 국가에게 일부 책임을 지운다, 혹은 은행의 채권자인 예금자에게 일부 책임을 지운다는 의미도 가지고 있습니다. [8] 베일인은 베일아웃과 달리, 외부에서 자금 지원을 받는 것이 아니라, 내부에서 필요한 자금을 만들어 부도 위험에서 벗어나는 것을 의미합니다. 비상 시를 대비해, 금융기관 자체적으로 자금을 조달하는 방법은 크게 두 가지가 있습니다. [9] 먼저 평상시에는 특별한 채권을 팔아 자금을 조달합니다. 이 특별한 채권은, 일반적인 채권과 달리, 금융기관이 위기에 처하게 되면 은행자본금으로 전환되는 특성을 가지고 있습니다. 이 채권의 소유자들은 평상 시에는 금융기관의 채권자가 되지만, 위기 시에는 바로 금융기관의 주주로 지위가 바뀌게 됩니다. 우리나라에서는 금융기관들이 이런 채권들을 ‘코코본드’라는 이름으로 판매하고 있습니다.

[10] 보통 채권에 투자하는 이유는 이자 수입을 얻기 위한 목적이 가장 큰데, 코코본드는 위기 시에 자본금으로 전환되면서 이자 수입이 생기지 않습니다. 더욱이 은행이 부도라도 나면, 투자금 전체는 바로 휴지 조각으로 바뀌게 됩니다. 평상 시에는 일반 채권보다 고금리를 줄 뿐만 아니라 위험도 별로 없지만, 위기 시에는 돈을 잃을 가능성이 매우 높은 채권이라고 할 수 있습니다. [11] 최근 국내 은행들은 자본 확충 차원에서 코코본드 발행을 늘리고 있습니다. 더욱이 금리가 예금금리보다 2% 포인트 높기 때문에, 저금리로 마땅히 투자할 곳을 찾지 못한 자금들이 몰리고 있습니다. 위험 큰 만큼 짭짤한 ‘코코본드’ 발행 봇물 (파이낸셜뉴스, 2015. 5. 24) 예금금리+2%P, 코코본드의 유혹 (뉴스토마토, 2015. 6. 4) 신한금융 코코본드에 자금몰려…’재무 안정성’ 효과 (머니투데이, 2015. 6. 25) [12] 금융기관이 부도 위험에 몰릴 때 자본금으로 전환되는 코코본드와 같은 채권을 발행하는 것은 평상 시에 하는 일이고, 위기 시에는 코코본드와 같은 채권을 모두 자본금으로 전환해도 자금이 모자라는 상황이 벌어지게 됩니다. 정부나 국제금융기관으로부터의 지원도 기대할 수 없는 상황에서는 어떻게 할까요. [13] 이런 경우에 정부는 은행 예금자의 예금 일부를 강제로 은행 자본금으로 전환합니다. 이 과정에서 예금자의 예금을 강제로 떼어내는 것을 헤어컷이라고 하고, 이런 방식으로 은행의 자본금으로 전환되는 지원방식을 베일인(Bail-In)이라고 합니다. 헤어컷이 20%라고 하면, 일정액 이상 예금의 20%가 강제로 은행 자본금으로 전환되는 것을 의미합니다. 가령, 예금액이 1억원이라면 예금의 20%인 2,000만원이 내 의지와 무관하게 은행 자본금으로 충당되게 됩니다. 예금액이 10억원이라면, 헤어컷되는 금액은 2억원이 될 겁니다. 한 마디로, 은행에 투자하고 싶지 않은데도 은행에 투자를 하게 되는 상황이라고 할 수 있습니다. [14] 베일인은 전통적인 방식의 구제금융이 아닙니다. 이전에는 잘 고려되지 않던 방식입니다. 하지만 유럽의 작은 국가인 키프로스가 2013년에 부도 위기를 맞자, 채권자들은 베일인 방식의 구제금융을 원했고, 이로 인해 당시 10만 유로(약 1억 4,244만원) 이상 예금에 대해서 헤어컷이 진행되었습니다. 키프로스의 경우에는 10만 유로 이상 예금의 37.5%는 은행 자본금으로 전환되어 예금자들은 헤어컷 되는 금액만큼의 은행 지분을 받았습니다. 그 외에도 키프로스 정부는 특별 기금을 만든다는 명목으로 예금의 22.5%를 추가로 헤어컷했습니다. 따라서 키프로스의 경우, 고액 예금자들은 예금의 거의 60%를 헤어컷 당했다고 할 수 있습니다. 키프로스 사태…’찻잔 속 태풍’ 에 그칠까? (한국경제, 2013. 3. 24) 키프로스 고액 예금주 손실률 최대 60% (머니투데이, 2013. 3. 31) [15] 이번 그리스의 경우에도 베일인 방식의 구제금융이 유력하게 검토되고 있고, 헤어컷의 수준은 1,000만원 이상 예금의 30%가 고려되고 있습니다. 키프로스의 경우 주로 고액 예금자의 자산만이 헤어컷 대상이 되었다면, 그리스는 일반 서민들의 예금까지 헤어컷 대상이 될 것으로 보입니다. [16] 헤어컷을 통해 강제로 은행 자본금으로 전환되면, 예금자들의 예금은 어떻게 될까요. 예금자들은 현금 대신, 헤어컷 당한 금액만큼의 은행 주식을 받게 됩니다. 일종의 은행 주주가 되는 겁니다. 만약 은행이 회생에 성공해 수익을 많이 내게 되면 배당금 소득도 기대할 수 있게 됩니다. 물론, 은행이 부도가 나게 되면, 예금 대신 받은 은행 지분은 휴지가 됩니다. 따라서 은행의 회생 가능성이 높다면, 지분을 가져가는 것이 유리할 테고, 회생 가능성이 낮다면 서둘러 매각하는 것이 좋습니다. [17] 그리스 이전에 베일인으로 자신의 예금을 강제로 은행에 투자한 키프로스는 어떻게 되었을까요. 일반적으로 구제금융을 받는 은행들의 수익은 단기간에 개선되지 않습니다. 구제금융을 받은 뒤에도 또 다시 부도 위험에 몰릴 가능성도 높습니다. 또한, 많은 사람들이 돈이 필요해 일시에 지분을 매각하겠다고 하면, 지분 가격도 폭락할 수밖에 없습니다. 따라서 조금씩 서둘러 매각하는 방식을 취하는 게 일반적입니다. 경기가 회복되지 않으면, 어떤 방식으로든 헤어컷을 당한 예금자들이 손해를 보는 일은 피하기 어렵습니다. 키프로스銀 예금자, 은행 증자 앞두고 지분 매각 전망 (조선비즈, 2014. 7. 14) [18] 이런 이유 때문에, 요즘 부도 위기에 몰린 국가에서는 뱅크런(bank run)이 일상적으로 일어나고 있습니다. 일단 헤어컷을 당하고 나면, 나중에 그 돈을 돌려받을 수 있다는 보장도 없을 뿐 아니라, 당장 필요해서 쓰고 싶어도 그 돈을 쓸 수가 없기 때문입니다. 현금화하려면 시장에 은행 지분을 팔아야 하는데, 급하게 팔아야 하는 경우가 대부분이기 때문에 제값을 받지 못하는 경우가 허다합니다. [19] 이번 그리스 사태에서도 사람들은 자본통제가 이루어지기 전에 상당한 금액을 인출했습니다. 은행에 넣어두었다가 헤어컷을 당하면 손해가 만만치 않기 때문입니다. 앞으로도 국가가 경제적으로 위험에 처하게 되면, 예금 인출이 속출할 것으로 예상됩니다. 그렇게 되면, 해당 국가는 더 빨리 위험에 노출되면서 위기 상황은 더욱 가속화될 것으로 보입니다. [20] 일단 키프로스 사태 이후 베일인 방식의 구제금융이 일반화되는 분위기입니다. 아마 대부분의 부도 위기에 놓인 국가들에 대한 지원방식도 베일인 중심이 되지 않을까 싶습니다. 물론, 우리나라가 다시 부도 위기에 놓일 경우에도 1997년과 달리, 베일인 방식의 구제금융이 지원될 것으로 보입니다. 은행에 많은 금액의 자금을 많이 넣어두지 말아야 하는 한 이유이기도 합니다.

※ 관련 기사 보기 대형 금융사 부실 발견시 채권자도 손실 부담 (뉴스토마토, 2015. 10. 30) @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ 예금자 보호제도와 베일인(bail-in) 제도 (vivitelaeti)

[1] 올 10월 말에 금융 관련 기사 하나에 사람들이 급격하게 동요하는 일이 벌어진 적이 있습니다. 바로, 내년부터 ‘채권자 손실분담 제도(Bail-in)’를 도입한다는 것 때문인데요, 이로 인해서 사람들의 도마에 오른 것이 예금자 보호제도입니다. 대형 금융사 부실 발견 시 채권자도 손실 부담 (뉴스토마토, 2015. 10. 30) [2] 채권자 손실분담 제도는 일명 베일인(bail-in)라고도 불리는 제도로, 금융기관이 위기를 맞았을 때, 위기를 해소하기 위한 한 방법으로 채권자에게도 일부 책임을 물리는 것을 의미합니다. 그동안 금융기관에 문제가 생겼을 때, 금융기관의 주인이라고 할 수 있는 주주들이 주로 책임을 지는 형태였는데, 채권자 손실분담 제도가 도입되면서 주주뿐만 아니라 해당 금융기관에 돈을 빌려준 채권자까지도 일부 책임을 지게 됐습니다. [3] 그렇다면 금융기관인 은행의 채권자, 즉 은행에 돈을 빌려준 것은 누구일까요? 바로 예금자들입니다. 따라서 채권자 손실분담 제도가 도입되면, 은행이 위기를 맞게 될 때, 채권자인 예금자도 은행 손실 일부에 대해 책임을 져야 합니다. 책임을 지는 방식은 여러 가지가 있지만, 금융당국이 고려하고 있는 방법은 예금의 일부를 강제로 은행 주식으로 전환해 예금자에게 지급하는 방식입니다. [4] 이렇게 되면 예금자는 채권자에서 주주, 즉 주인으로 신분이 바뀌게 되고, 예금자의 예금인 채권은 더 이상 채권이 아닌 자본금으로 전환되게 됩니다. 따라서 은행은 채권, 즉 빚이 줄아들고 자본금이 늘어나는 효과를 보게 됩니다. 그에 따라, 은행의 재정 건전성이 크게 개선됩니다. [5] 그렇다면, 채권자 손실분담 제도와 예금자 보호제도 사이에는 어떤 관계가 있을까요. 어떤 분들은 베일인 제도가 도입되면, 예금자 보호제도가 유명무실화 될 수 있다고 주장하기도 합니다. 또, 어떤 분들은 국가가 지급을 보장하고 있는 우체국으로 예금을 옮기면 안전하다고 주장하기도 합니다. 무엇이 정답일까요. [6] 베일인 제도와 예금자보호제도 사이의 관계를 설펴보기 전에, 예금자보호제도가 무엇인지부터 상세히 알 필요가 있습니다. 예금자보호제도는 1929년의 대공황 당시 뱅크런(bank run)을 경험했던 미국에서 처음 도입되었습니다. 당시 몇몇 기업들이 부도 위기에 몰리면서 이들 기업에 돈을 대출해준 은행까지도 위험하다는 소문이 퍼졌고, 사람들은 줄을 서서 은행에서 예금을 인출하기 시작했습니다. 예금 인출이 급증하면서 은행들이 가지고 있던 현금은 순식간에 바닥이 났습니다. 현금이 바닥난 은행들은 파산해야 했고, 그렇게 당시 미국의 금융시스템은 속절없이 무너져 내렸습니다.

<Run on San Antonio’s City-Central Bank and Trust Company during the Depression, 1931> [7] 뱅크런이 일어나는 바탕에는 ‘내 돈을 잃을 수도 있다’라는 사람들의 불안한 심리가 자리잡고 있습니다 따라서 예금을 잃을 가능성이 없다는 것만 보여줄 수 있다면, 뱅크런 사태는 어느 정도 막을 수 있습니다. 이런 생각에 아이디어를 얻어, 은행이 파산하더라도 예금자의 예금을 보장하는 방안을 찾았고, 1933년 미국은 글래스-스티걸 법(Glass-Steagall Act)을 제정해, 은행들이 예금에 대해 보험을 가입하는 방식으로 이 문제를 해결하게 됩니다. 이때 설립된 기관이 바로 연방예금보험공사(FDIC: Federal Deposit Insurance Corporation)입니다. 최초로 예금을 안전하게 보장해주는 장치가 도입된 겁니다.

[8] 따라서 이때부터 예금자가 은행에 돈을 맡기면, 은행은 예금의 일정 비율을 FDIC에 납부하는 방식으로 예금보험에 가입했고, 만약 해당 은행에 문제가 생겨 예금을 지급하지 못하는 상황이 되면, FDIC가 은행을 대신해 보험금을 지급하는 방식으로, 예금자의 예금을 보장해주게 되었습니다. 이후 예금자 보호제도는 세계 각국으로 퍼져나갔고, 지금은 많은 나라들이 예금자 보호제도를 운용하고 있습니다. 따라서 “예금자 보호제도”라는 명칭이 마치 예금자의 예금을 보호해주는 제도라는 인상을 주지만, 사실 그 내용을 알고 보면, 뱅크런으로부터 은행을 보호하고자 하는 의도에서 도입된 제도라고 할 수 있습니다. 실제 예금자 보호제도의 보호 대상은 “예금자”가 아니라 “은행”이라고 할 수 있습니다. [9] 우리나라에 예금자 보호제도가 처음 도입된 것은 1995년 「예금자 보호법」이 제정되면서 예금보험공사가 설립되면서부터입니다. 1995년 12월에 제정된 예금자보호제도는 다음해인 1996년 6월부터 시행되었습니다. 예금자보호제도 초기에는 보호하는 예금의 한도에 대해 별도의 규정이 없었습니다. 무제한으로 예금을 보호해주는 방식이었는데, 1997년 우리나라가 IMF로부터 구제금융을 받은 이후, 1998년에 보장하는 예금 액수에 한도가 도입되었습니다. IMF 구제금융을 받은 직후라, 예금 보장한도는 2,000만원으로 정해졌습니다. [10] 이후 경기가 다시 살아나고 개인들의 예금 규모도 커지자, 예금 보장한도를 상향 조정할 필요성이 제기되었고, 이런 흐름을 반영해 2000년 10월 관련 시행령을 개정하여 보험 한도를 5천만원으로 증액하게 되었습니다. 따라서 현재는 은행에 문제가 생겨 부도가 나더라도, 예금보험공사를 통해 최대 5,000만원까지는 돌려받을 수 있도록 제도적 장치가 마련돼 있습니다. 「예금자 보호법」 제32조(보험금의 계산 등) ① 제31조의 규정에 의하여 공사가 각 예금자 등에게 지급하는 보험금은 보험금지급공고일 현재 각 예금자 등의 예금 등 채권의 합계액에서 각 예금자 등이 해당 부보금융기관에 대하여 지고 있는 채무(보증채무를 제외한다)의 합계액을 공제한 금액으로 한다. 다만, 대통령령으로 따로 정하는 경우에는 그러하지 아니하다. ②제1항의 규정에 의한 보험금은 1인당 국내총생산액, 보호되는 예금 등의 규모 등을 고려하여 대통령령이 정하는 금액을 한도로 한다. 「예금자보호법 시행령」 제18조(보험금의 계산방법의 예외 등) ⑥ 법 제32조 제2항의 규정에 의한 보험금의 지급한도는 5천만원으로 한다. 이 경우 확정기 여형퇴직연금제도 등의 경우에는 가입자별로 보험금 지급한도를 적용하되, 확정기여형퇴직연금제도 등에 따른 예금 등 채권과 그 밖의 예금 등 채권에 대하여 각각 보험금 지급한도를 적용한다. [11] 그렇다면, 예금자 보호제도와 베일인 제도는 어떤 관계가 있을까요. 이것은 베일인을 하게 되는 상황이 한두 개 은행이 파산 위험에 빠지는 경우이냐 아니면 국가 전체가 부도 위험에 빠지는 경우냐에 따라 달라질 수 있습니다. [12] 먼저 한두 개 은행이 파산 위기에 몰릴 경우부터 생각해보겠습니다. 이런 경우, 정부는 공적 자금을 일부 투입하면서, 은행에게도 일부 책임을 지도록 강제할 수 있습니다. 기존에는 주주에게만 책임을 물었지만, 베일인 제도가 본격 도입된다고 하면, 채권자인 예금자에게도 일부 책임을 물을 수 있고, 그 책임은 예금의 주식 전환이 될 것으로 예상이 됩니다. [13] 이런 경우, 예금자 보호제도는 어떻게 될까요? 베일인 제도를 적용하면서도 예금자 보호제도도 지킬 수 있는 가장 쉬운 방법은, 베일인 대상이 되는 예금을 5,000만원 이상으로 지정하면 됩니다. 즉, 5,000만원 이상인 예금만을 베일인 대상으로 하면, 예금자 보호제도의 틀을 흔들지 않으면서도, 채권자인 예금자에게도 일부 책임을 물을 수 있습니다. [14] 예를 들어, 5,000만원 이상 예금의 30%를 베일인 대상으로 규정하는 경우를 생각해보겠습니다. 이 경우, 5,000만원 이하의 예금을 가지고 있는 사람은 베일인 대상에서 제외됩니다. 따라서 여전히 예금을 보호받게 됩니다. 하지만 예금이 1억원인 사람의 경우에는, 5,000만원은 예금 보호 대상이 되지만, 나머지 5,000만원에 대해서는 30%인 1,500만원이 베일인 대상이 됩니다. 따라서 금융당국이 어떻게 베일인 대상을 규정할지는 알 수 없지만, 예금보호 대상 금액을 초과하는 수준에서 베일인 제도를 도입하면, 두 가지 제도는 상충되는 일 없이 적용이 가능합니다. 아마도 제도 도입 초기에는 금융당국도 이 정도 수준에서 베일인 제도를 도입하지 않을까 예상을 합니다. [15] 또 한 가지, 예금을 보장한다는 의미를 조금 다르게 해석하면, 예금자 보호제도와의 충돌 없이 베일인 제도를 적용할 수도 있습니다. 예를 들어, 베일인 대상 예금이 예금 보호대상인 5,000만원보다 작은 3,000만원으로 정했다고 해보겠습니다. 즉, 3,000만원을 초과한 2,000만원은 예금 보호 대상이기는 하지만, 베일인 대상이 됩니다. 이런 경우, 예금보험공사가 2,000만원을 해당 은행에 지급하고, 은행은 예금자에게 2,000만원에 해당되는 은행 주식을 지급합니다. 이런 경우는 예금이 보호받은 걸까요, 아니면 예금이 보호받지 못한 걸까요. [16] 아마도 이런 경우는 예금을 보호한다는 의미를 어떻게 해석하느냐에 따라, 예금자 보호제도와 베일인 제도가 상충될 수도 있고, 상충되지 않을 수도 있습니다. 예금자들 입장에서는 예금으로 못 받고 은행 주식으로 받았으므로, 예금에 대한 보호가 제대로 이루어지지 않았다고 주장할 수 있지만, 정부나 은행 입장에서는 단지 은행 주식으로 지급했을 뿐 예금 자체를 잃어버린 것이 아니기 때문에, 예금을 보호했다고 주장할 수도 있습니다. 따라서 ‘예금 보호’의 의미를 어떻게 해석하느냐에 따라, 베일인 제도에 대한 다양한 견해들이 나타날 수 있습니다. [17] 지금까지의 논의는 한두 개 은행이 파산 위험에 놓인 일반적인 경우입니다. 문제는 한두 개 은행이 아니라, 대부분의 은행이 파산 위기에 몰리고 국가도 부도 위기에 처해 있는 경우입니다. 이럴 때는 예금보호 대상인 5,000만원이 아무 의미가 없을 수도 있습니다. 키프로스의 경우에서와 같이, 국가가 부도 위기에 놓이고 대부분의 은행들이 파산 위험에 놓여 있을 때는, 예금자 보호제도 자체가 유명무실화될 가능성이 매우 높습니다. 그리고 베일인 제도 자체도 매우 광범위하게 적용될 가능성이 높습니다. [18] 많은 은행들이 파산 위험에 놓여 있고, 국가가 지원할 상황도 아닌 경우, 정부는 예금의 일부를 은행 주식으로 전환하는 베일인 외에, 특별기금 마련 등을 명목으로 추가로 예금을 떼어갈 수도 있습니다. 키프로스의 경우, 10만 유로 이상의 예금을 대상으로, 베일인으로 37.5%, 특별기금 재원 마련 명목으로 22.5%, 총 60%의 예금을 강제로 떼어갔습니다. 따라서 위기 시에 베일인으로만 예금을 떼어가는 것이 아니라는 사실을 염두에 둘 필요가 있습니다. [19] 베일인을 추진할 것 같으면 그때 얼른 예금을 인출해야지 하는 분들도 계실 텐데, 대부분의 은행이 부도 위험에 놓이고 국가도 파산 직전 상황이라면, 정부는 대개 우선적으로 자본 통제를 먼저 실시하게 됩니다. 예금 인출을 하지 못하도록 아예 은행 문을 닫아 버리거나, 인출을 하더라고 하루에 인출할 수 있는 액수를 제한하는 조치를 취하게 됩니다. 따라서 인출도 자본 통제가 이루어지기 전까지만 가능할 뿐, 일단 자본 통제가 본격적으로 이루어지고 나면, 내 마음대로 내 예금을 인출할 수 없게 됩니다. [20] 그렇게 하고는 의회나 국회를 통해 베일인 관련 법을 제정합니다. 법 제정과 동시에 베일인을 시행하고, 그 이후에 자본 통제를 풀게 됩니다. 따라서 아무리 예금이 법으로 보장받는다고 하더라고, 특별법을 통해 일시적으로 예외조항을 만들면 예금자 보호제도는 쉽게 유명무실해질 수 있습니다. 따라서 국가가 부도 위기에 놓인 비상 시에는 어떤 것도 보장되기 어렵다고 할 수 있습니다. [21] 마지막으로 검토해볼 것이 우체국 예금과 보험입니다. 우체국의 예금과 보험은, 예금보험공사가 지급 보증을 하고 있는 시중은행들의 예금과 달리, 「우체국예금ㆍ보험에 관한 법률 」 제4조에 따라 국가가 지급을 책임지고 있습니다. 따라서 우체국의 예금과 보험은 어떤 경우에도 원금이 보장된다고 할 수 있습니다. 이런 이유 때문에, 일부에서는 모든 예금을 우체국으로 옮기라고 주장하기도 합니다. 「우체국예금ㆍ보험에 관한 법률 」 제4조(국가의 지급 책임) 국가는 우체국예금(이자를 포함한다)과 우체국보험계약에 따른 보험금 등의 지급을 책임진다. [22] 우체국 예금과 보험은 국가가 모두 책임진다고는 하지만, 일시적으로 인출이 몰리면서 우체국 역시 예금이나 보험을 모두 지급하지 못하는 상황이 벌어질 수 있습니다. 국가가 아무런 문제가 없는 상황이라면 당연히 국가가 모두 책임을 지고 지급을 하게 될 겁니다. [23] 하지만 국가마저도 부도 위기에 놓인 상황이라면, 국가가 지급하고자 하더라도 지급할 수 없는 상황이 됩니다. 따라서 이런 경우에는 일반은행과 달리, 주식이 아닌 국채 형태의 증서를 지급할 것으로 예상이 됩니다. 일반은행과는 베일인 형태가 다소 다를 수 있지만, 내 예금이나 보험을 내 의지와 무관하게 현금으로 찾지 못하고 주식이나 국채로 받는다는 점에서, 개개인들에게는 큰 차이가 없을 수도 있습니다. 물론, 시중은행보다는 국가의 부도 가능성이 더 낮은 것이 현실이기 때문에, 최종적으로 예금이나 보험을 떼일 가능성은 우체국이 상대적으로 낮다고 할 수 있습니다. [24] 요약하면, 은행이 한두 개 부도 위험에 놓이는 다소 가벼운(?) 위기 상황이라면, 우체국 예금은 당연히 법적으로 보호를 받을 수 있을 겁니다. 하지만 국가가 부도 위험에 처하는 상황이라면, 아무리 법적으로 지급이 보장된 우체국 예금이라고 하더라도, 언제든지 베일인 대상이 될 수 있습니다. 국가가 지급을 책임진다고 하는데, 그 지급을 책임을 지고 있는 국가가 지급 여력이 없어졌기 때문에, 해당 규정 역시 효력이 사라졌다고 보는 것이 정확할 겁니다. 따라서 비상 시에는 우체국 예금을 포함해, 안전한 예금은 하나도 없다고 할 수 있습니다. ※ 관련 기사 보기 [친절한 금융이야기]“5000만원 예금자보호 사라진다?”…‘베일인’ 도입 논란 (이데일리, 2015. 12. 05) 금융위 “예금자보호 폐지 거짓풍문 확산” |

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ 빌딩 및 상가, 투자할 것인가 (vivitelaeti)

[1] 최근 중소형 빌딩 및 상가 투자가 늘어나고 있다는 기사들이 종종 나옵니다. 특히, 올해 들어 빌딩 시장에 큰 뭉치의 돈들이 들어오고 있다고 합니다. 중소형 빌딩에 뭉칫돈…상반기 2조7천억 (매일경제, 2015. 7. 6) 자산가들, 100억이하 중소형빌딩 투자 러시 (조선비즈, 2015. 7. 8) 거래 불붙은 빌딩시장…9호선 연장선 주변 건물 상한가 (매일경제, 2015. 7. 6)

[2] 상가나 빌딩을 매입하는 것은 매달 월급을 받아 생활하는 월급쟁이에게는 노후에 편하게 살 수 있는 꿈이고, 자산가들에게는 재산을 짧은 시간에 늘릴 수 있는 기회가 됩니다. 특히, 월급쟁이들은 젊었을 때 열심히 벌어서 상가나 건물을 산 후, 그 상가와 건물을 임차로 돌리면 매달 안정적인 수익이 나오고, 그러면 나이 들어 고생하지 않고도 편하게 살 수 있다는 생각들을 많이 가지고 있습니다. 상가·오피스텔 임대수익, “은행이자의 3배” (머니투데이, 2015. 3. 20) [3] 자산가들에게는 건물 투자가 나중에 큰 수익이 나는 투자처가 됩니다. 특히, 경기가 안 좋을 때 사둔 건물이나 상가는 향후 경기가 회복될 때, 두세 배 혹은 10배 이상의 수익을 가져다 줍니다. 요즘과 같이 금리까지 낮아 투자처가 마땅치 않을 때는 먼 미래 즉 경기가 회복될 때를 보고 투자하기도 합니다. 최근의 건물이나 상가 거래가 늘어나는 것도 이런 이유가 큽니다. IMF 부도빌딩 이삭줍기로 1700억 대박냈다 (스카이데일리, 2012. 12. 4) 대부분의 자산가들은 1997년에 우리나라가 IMF로부터 구제금융(베일아웃, bail-out)을 받을 때, 그리고 2008년에 미국 금융위기 때에 상가나 건물 투자로 큰 돈을 번 경험들을 가지고 있습니다. 지금 빌딩을 매입하는 대다수 분들은 ‘지금 사서 10년쯤 가지고 있으면 가격이 올라 손해는 안 볼 거야’라는 생각을 아주 강하게 가지고 있습니다. IMF의 기억…부자들이 움직인다 (세계일보, 2015. 11. 16) “중소형 빌딩, 10년 버티면…” 재테크고수만 아는 대박비법 (헤럴드경제, 2013. 7. 26) [4] 특히, 연예인들 가운데 일부가 빙딩 투자로 큰 돈을 벌었다는 소문이 퍼지면서 빌딩이나 상가에 대한 일반인들의 투자 관심은 더 높아졌습니다. 실제로 일부 연예인들이 빌딩 투자로, 적게는 두세 배, 많게는 수십 배의 자산을 축적한 것으로 알려지면서 일반인들의 부러움을 사기도 했습니다. ‘억~ 소리나는 빌딩’ 그들이 은퇴 걱정없는 이유 (일간스포츠, 2010. 1. 17) “송승헌·박찬호, 빌딩 투자로 백억대 벌었다” (머니투데이, 2012. 1. 10) 스타들의 ‘억’소리 나는 부동산 투자 비결은? (헤럴드경제, 2013. 1. 14) 연예인 빌딩 구매·임대 수익 사업 봇물 (매일일보, 2015. 2. 23)

따라서 요즘 건물이나 상가 시장에 들어오는 돈들은, 단기에 수익을 내고자 하는 자금이 아니라, 향후 경기가 개선되었을 때를 보고 투자하는 장기 투자 자금들이라고 할 수 있습니다. 결국 건물이나 상가 투자의 수익성은 장기적인 경기 전망에 달려 있다고 할 수 있습니다. [5] 건물이든 상가든, 가장 큰 위험요인은 공실(空室)입니다. 월급쟁이가 노후에 빌딩에서 나오는 수익으로 생활하기 위해서도, 자산가가 매입한 건물 가치가 서너 배 뛰기 위해서도, 건물과 상가에서 수익이 나와야 할 뿐 아니라 공실도 없어야 합니다. 상가와 건물에서 수익을 낼 수 없다면, 공실이 늘어날 수밖에 없고, 그렇게 되면 건물주든 상가주든 손실을 피할 수 없게 됩니다. 공실폭탄에 빌딩투자 불패신화 ‘흔들’ (뉴스웨이, 2014. 2. 19) 공실 생기면 상가수익률 ‘우수수’ (더 스쿠프, 2015. 3. 26) [6] 따라서 상가나 건물에서 큰 수익을 내기 위해서는 임차인이 큰 수익을 내거나 높은 연봉을 받는 여건이 형성되어야 합니다. 그런 여건이라는 것이 어떤 것일까요. 바로 경기가 좋아져야 한다는 것입니다. 건물의 상가가 수익을 내기 위해서는 장사가 잘 되어야 하고, 장사가 잘 되기 위해서는 사람들의 주머니에 돈이 두둑해서 소비가 크게 늘어나야 합니다. 경기가 좋아져야 창업으로 새로운 기업들이 늘어나고 기존 기업들이 고용을 늘리고 확장하면서, 사무실 수요 또한 급증하게 됩니다. 그러면 빌딩과 상가 또한 수익을 내기 쉬우니까 쉽게 임대가 되고, 건물주 혹은 상가주도 큰 수익을 얻을 수 있습니다. [7] 하지만 장기적으로 경기가 회복될 가능성이 높지 않다면 어떻게 될까요. 자산가들이 생각하듯이 10년쯤 지나도 경기가 나아지지 않았다면 어떻게 될까요. 15년쯤이 지났는데도 경기가 여전히 바닥권을 못 벗어나고 있다면, 빌딩이나 상가에 대한 투자는 수익을 낼 수 있을까요. 처음에 소개한 기사의 내용과 달리, 이미 서울 시내 사무실 공실률은 상당합니다. 크게 두 가지 이유 때문인데요, 하나는 서울 외곽(판교, 분당 등)에 저렴한 사무실 공급이 늘어나면서 서울에서 이전한 기업이 늘어났기 때문이고, 다른 하나는 경기가 침체에 빠지면서 사무실 자체에 대한 수요가 큰 폭으로 줄고 있기 때문입니다. 서울 빈 사무실 사상 최다 (아시아경제, 2015. 7. 15) [8] 만약 장기적으로 경기가 회복되지 않는다면, 빌딩이나 상가의 가치는 어떻게 될까요. 경기가 침체된 상황에서 빌딩과 상가가 수익을 내기는 쉽지 않을 겁니다. 수익을 내기보다는 오히려 공실이 늘어나면서 손실만 크게 늘어날 가능성이 높습니다. 빌딩이나 상가의 시장 평가액도 당연히 큰 폭의 하락세에서 벗어나지 못하게 될 겁니다. [9] 그렇다면 이번 위기도 10년쯤 지나면 다시 현재 수준 혹은 그 이상으로 회복될 수 있을까요. 이에 대한 대답은 부정적입니다. 여러 차례 이야기했듯이, 이번에 다가올 위기는 기존에 겪었던 위기와는 차원이 다릅니다. 경제성장이라는 것이 크게 보면, 공급이 끄는 성장과 수요가 끄는 성장이 있는데, 산업혁명 이후부터 1900년대 초반까지는 공급이 경제성장을 이끌어왔습니다. 그리고 1970년대 중반 이후부터는 수요가 경제성장을 이끌어왔구요. 그리고 지금은 공급이 이끌던 경제성장의 힘도, 수요가 이끌던 경제성장의 힘도, 모두 소진된 상태입니다. 경제성장을 이끌 힘이 더이상 없는 상황이라고 할 수 있습니다. 따라서 지금은 과거와 같이, 10여년이 지나면 경기가 다시 좋아지는 일을 기대하기가 쉽지 않은 상황입니다. 경기 회복을 기대하기보다는 오히려 장기간에 걸친 경기 침체를 경험할 가능성이 훨씬 더 높습니다. 따라서 빌딩이나 상가에 대한 투자 또한 10년쯤 지나도 수익성을 기대하기 힘든 상황이 될 것으로 예상이 되고, 지금 이루어지고 있는 빌딩이나 상가에 대한 투자 역시 수익보다는 큰 손실을 볼 가능성이 더 높다고 할 수 있습니다. 빌딩이나 상가가 기존에는 큰 수익을 주는 투자처 역할을 했었다면, 앞으로는 큰 손실을 가져다주는 애물단지로 전락할 가능성이 매우 높다고 할 수 있습니다. 그에 따라, 자산 혹은 부의 재분배 또한 아주 빠르고 급속하게 일어날 것으로 예상이 됩니다. 현재의 자산가라고 불리는 사람들 가운데 상당수가 자산을 잃게 될 것으로 보입니다. [10] 경제를 알고 이해한다는 것은 단순히 수요과 공급의 원리를 이해하는 것에 그치지 않습니다. 경제를 이해하고 상황을 정확히 알 수 있다면, 큰돈을 벌 수도 있고, 상황을 제대로 판단하지 못한다면 평생에 걸쳐 모은 돈을 한순간에 잃을 수도 있습니다. 그만큼 경제를 알고 이해하는 것이 중요하다고 할 수 있습니다.

※ 관련 기사 보기 60대가 판 강남 빌딩, 3040이 사들인다 (매일경제, 2015. 7. 27)

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ 경기침체의 골, 얼마나 깊을까 (vivitelaeti)

[1] 이번 경제위기의 골은 얼마나 깊을까요. 우리 말에 ‘산이 높으면 골도 깊다’라는 표현이 있습니다. 이 표현만큼 이번 위기의 깊이를 잘 표현한 문구는 아마도 없지 않을까 생각합니다. 경제위기의 골이란 무엇일까요. 쉽게 이야기하면, 내가 가진 자산이 얼마나 줄어들까 하는 문제라고 생각하면 됩니다. 즉, 시장가격이라는 것으로 평가되는 내 자산의 가격이 얼마나 떨어질까 하는 것이 바로 경제위기의 깊이라고 할 수 있습니다. 자산에는 주식도 포함되고, 부동산도 포함되고, 각종 펀드나 ELS 혹은 DLS와 같은 파생상품도 포함됩니다. 경제위기가 오면 이런 자산들의 평가액이 급속하게 줄어들면서 많은 사람들이 원금도 건지지 못하는 사례가 속출하게 됩니다. [2] 개인으로 보면, 자신이 투자한 상품의 평가액이 줄어드는 것이고, 국가로 보면 국가 경제가 얼마나 위축될 것인가 하는 문제가 됩니다. 또, 세계경제 측면에서 보면, 세계경제 전체가 얼마나 침체에 빠질 것인가 하는 문제가 됩니다. 그렇다면, 이번 위기의 골은 얼마나 깊을까요. 우리 자산은 얼마나 줄어들고, 우리나라 경제는 얼마나 위축되고, 세계경제는 얼마나 침체에 빠지게 될까요. 골의 깊이를 사전에 정확하게 추산하기는 어렵습니다. 하지만 몇 가지 사실과 약간의 가정을 합하면, 대략적으로 얼마나 세계경제가 충격을 받을 지 추산할 수는 있습니다. [3] 이전 글에서 현재의 위기는 1973년 석유와 연계하면서 금을 대신해 새로운 부의 축적수단으로 등장한 달러가 그 구매력을 상실하면서 시작됐다고 이야기했습니다. 아래의 그림은 1973년 이후 최근까지 달러의 가치 변화를 달러 인덱스로 나타낸 것입니다. 달러 인덱스(U.S. Dollar Index)는 세계 주요 6개국 통화(유로, 엔, 파운드, 캐나다 달러, 스웨덴 크로네, 스위스 프랑)에 대한 달러 가치를 나타내는 지표입니다. 쉽게 이야기해, 다른 나라의 화폐와 비교할 때, 달러 가치가 어떻게 변화해왔는가 하는 것을 보여주는 그림이라고 할 수 있습니다.

<출처: Historical Chart Gallery: Market Indexes> [4] 달러 인덱스의 변화를 보면, 연준이 금리를 급격하게 인상했던 1980년대 초반 달러는 초강세로 전환했다가 1990년대 들어 급격히 가치가 하락하고, 2000년대 초반에 다시 잠깐 강세를 보인 후, 2002년을 기점으로 급격히 하락해 금융위기가 발생했던 2008년에는 최저치까지 떨어지는 것을 볼 수 있습니다. 2008년 이전까지의 장기적인 추세는 분명 하락세입니다. 이것은 미국 달러가 다른 나라의 화폐와 비교하더라도 장기적인 약세였다는 것을 의미합니다. 그만큼 달러 가치가 지속적으로 하락했다고 할 수 있습니다. [5] 재미있는 부분은 2008년 이후의 시기입니다. 미국의 대규모 양적완화로 시중의 달러 공급은 더 늘었는데 달러 가치는 더 이상 떨어지지 않고 유지될 뿐만 아니라, 2015년 들어서는 오히려 상승세를 보여주기까지 합니다. 2008년 이후 양적완화로 달러 공급이 더 늘었기 때문에 달러 인덱스 또한 추가 하락해야 하는 것이 맞습니다만, 그렇지 않았습니다. 이것은 이 시기에 다른 국가의 화폐도 가치가 함께 하락했다는 것을 의미합니다. 실물 부문 대비 화폐 가치가 전반적으로 하락했다고 할 수 있습니다. 그리고 2014년부터 달러 강세가 나타나고 있는 것을 볼 수 있는데, 이것은 미국 양적완화의 중단과 함께 시작된 일본과 EU의 양적완화 시작, 그리고 연준의 금리 인상 가능성 때문에 나타난 결과라고 할 수 있습니다. 하지만 이것은 어디까지나 화폐 사이의 강세 혹은 약세의 문제이지, 실물부문에 대한 강세 혹은 약세는 아니라는 점을 기억할 필요가 있습니다. [6] 실물부문 대비 달러의 강세 여부를 보기 위해서는, 실물 가운데 실제 화폐 역할을 하는 금(gold) 가격의 변화를 볼 필요가 있습니다. 아래 그림은 1980년부터 현재까지 미 달러 $1,000로 얼마만큼의 금을 살 수 있는지를 나타낸 그래프입니다. 2000년 이전까지 미 달러 $1,000면 대략 2온스 이상의 금을 매입할 수 있었습니다. 하지만 이러한 달러 가치는 2000년 이후 급격하게 떨어져 2008년 하반기에는 $1,000로 1온스의 금도 사지 못하는 수준까지 하락하게 됩니다. 미국의 양적완화가 한창 진행 중이던 2011년에는 0.56온스 수준까지 달러 가치가 하락합니다. 2012년부터 금의 양으로 표현된 달러 가치는 다소 상승세를 보여주고 있지만, 여전히 $1,000로 1온스의 금도 사지 못하는 수준에 머물러 있습니다.

[7] 2012년 이후에도 달러의 공급량 자체가 줄어든 것은 아니기 때문에 $1,000로 살 수 있는 금의 양도 추가로 줄어들었어야 합니다. 달러의 양은 늘어난 반면, 금의 양은 달러가 늘어나는 것 이상 늘어나지 않았기 때문에 매입할 수 있는 금의 양이 지속적으로 줄어드는 것이 정상입니다. 하지만 위의 그래프에서 보듯이, 실제로는 약간 상승하고 있는 모습을 볼 수 있습니다. 이전 글에서 이러한 금의 가격 변화가, 시장 내부의 수급과 화폐량의 측면에서 검토할 때, 정상적으로 보이지는 않는다고 이야기하였습니다. 시장에서는 이러한 현상을 ‘거품’이라는 용어로 표현합니다. 거품이 무엇이냐 라는 질문부터 거품이 과연 존재하느냐의 여부까지, 거품과 관련된 주제는 거의 항상 많은 논쟁을 불러왔습니다. 저는 개인적으로 경제적으로 설명할 수 없다면 거품이 있다는 생각을 가지고 있습니다. [8] 일반적으로 어떤 상품의 가격이 하락하거나 상승하는 것은 두 가지 요인이 의해 이루어집니다. 하나는 시장 내부의 수요와 공급의 변화에 의한 가격의 변화이고, 다른 하나는 화폐 양의 변화에 의한 가격의 변화입니다. 물론, 화폐를 실물과 연계해 평가하려면, 화폐 양이 아니라, 황금 양의 변화로 평가해야 합니다. 이 두 가지 요인으로 설명할 수 없다면, 해당 상품의 가격에는 거품이 끼여 있다고 할 수 있습니다. [9] 위의 그림에서도 달러 가치를 보면, 달러 수요가 감소하고 달러 공급은 증가했기 때문에, 달러 시장 내부적으로 보면, 달러 가치는 더 하락해야 맞습니다. 또한, 그러면 금의 양이 대규모 금광 개발 등으로 크게 증가했는가 하면 그렇지도 않습니다. 즉, 현재의 달러 가치는 시장 내부적인 요인에 의해서도, 실물부문인 금의 수량 변화에 의해서도, 설명되지 않습니다. 달리 이야기하면, 지금의 달러 가치는 거품이 많은 상황이다 라고 할 수 있습니다. 이러한 달러 가치의 거품은 이미 시장에서 많이 거론되고 있습니다. 현재의 달러 강세가 시장 상황으로는 설명이 되지 않기 때문입니다. 美연준 “양적완화 정책 지속”.. IMF “거품 빠지면 더 위험” (파이낸셜뉴스, 2014. 10. 9) 월가, 강달러-자산거품 글로벌 금융 위기 ‘경고’ (한국증권신문, 2015. 4. 8) “달러 거품 심각.. 美 또 한번의 금융위기 직면” (파이낸셜뉴스, 2015. 04. 15) [10] 그렇다면, 앞으로 거품은 얼마나 빠지게 될까요. 달리 이야기하면, 자산 가치는 얼마나 떨어지게 될까요. 이 질문에 답하기 위해서는 두 가지를 먼저 이해해야 합니다. 하나는 부(富)의 축적수단이었던 달러 가치가 붕괴되면서 나타나는 자산 가치의 하락입니다. 가령, 1971년 이전에는 금의 양이 전세계 자산의 총량이었습니다. 하지만 이후 달러의 수요에 의해 달러 가치가 늘어났고, 세계의 자산의 총량 도 달러 공급량이 늘어나면서 함께 급속하게 늘어났습니다. 따라서 달러에 대한 수요가 사라지고 달러 가치가 급락하게 되면, 이렇게 늘어난 세계의 자산 또한 급격하게 줄어들게 됩니다. [11] 하지만 더 큰 자산의 축소는 다른 측면에서 나타나게 됩니다. 바로 ‘신용창출’ 과정입니다. 신용창출은 은행의 지급준비율(cash reserve ratio)에 의해 이루어집니다. 지급준비율은 쉽게 이야기해, 예금 가운데 얼마를 두고 얼마를 대출해줄 것인가 하는 비율을 의미합니다. 예를 들어, 지급준비율이 10%라고 하면, 예금의 10%만 은행에 보관하거나 중앙은행에 보관하고, 나머지 90%의 돈은 대출할 수 있다는 것을 의미합니다. 따라서 이론적으로 지급준비율이 r이라고 하면, 예금과 대출의 연속적인 과정을 통해 만들어질 수 있는 총자산 규모는 (1/r)이 됩니다. 지급준비율이 10%라고 하면, 신용창출로 만들어질 수 있는 총자산은 1/0.1, 즉 처음 자산의 10배가 됩니다. 지급준비율이 5%라고 하면, 신용창출 과정을 통해 자산은 20배(=1/0.05)까지 늘어날 수 있습니다. [12] 지금 우리가 재산 혹은 자산이라고 하는 것들은 이렇게 만들어진 것들입니다. 즉, 우리나라가 가지고 있는 총자산도, 일본이 가지고 있는 총자산도 신용창출 과정을 통해 만들어진 것이고, 한국 내에 사는 사람들이 가지고 있는 자산도, 일본인들이 가지고 있는 자산도, 모두 신용창출 과정을 통해 만들어진 자산들입니다. 달리 이야기하면, 신용창출 과정을 통해 늘어난 자산을 각국가가, 그리고 각개인과 기업들이 소유하고 있다고 할 수 있습니다. [13] 따라서 신용창출의 기본이 되는 자산이 줄어들게 되면, 신용창출을 통해 만들어진 자산 또한 줄어들게 됩니다. 일본의 자산이 줄어들고, 우리나라가 가지고 있는 자산이 줄어들게 됩니다. 그리고 그 과정에서 일본인들의 자산이 줄어들고, 우리나라 사람들이 가지고 있는 자산이 줄어들게 됩니다. 즉, 부동산 평가액이 줄어들고, 주식시장 평가액이 줄어들게 됩니다. 따라서 달러 가치 하락에 따른 자산의 축소는 두 가지 과정, 달러 가치의 하락과 신용창출 과정의 축소라는 두 가지 과정을 거치게 됩니다. 이러한 과정을 통해, 실제 우리가 피부로 느끼는 자산의 축소 정도는 일반적인 예상보다 훨씬 클 것으로 예상이 됩니다. [14] 간단한 숫자로 설명을 해보겠습니다. 달러 가치 축소 이전 자산의 규모가 100억 달러고 지급준비율이 5%였다면, 신용창출 과정을 통해 총자산은 2,000억 달러(=100/0.05)까지 늘릴 수 있습니다. 이제 자산이 50억 달러로 줄었다고 하면, 자산은 얼마로 줄어들게 될까요. 네, 맞습니다. 1,000억 달러(=50/0.05)로 줄어들게 됩니다. 자산이 10억 달러로 줄어들었다면, 자산은 200억 달러(10/0.05)로 줄어들게 됩니다. 자산 자체는 100억 달러에서 10억 달러로 90억 달러 줄었지만, 실제 시장에서 줄어드는 자산은 1,800억 달러(=$2,000-$200)에 이릅니다. 즉,신용창출의 기초가 되는 기본자산이 줄어들면, 우리가 현실에서 직면하게 되는 자산의 축소 정도는 훨씬 더 크게 됩니다. [15] 구체적으로 어떤 자산이 얼마나 줄어들 지 정확하게 이야기하는 것은 불가능합니다. 각국이 처한 상황에 따라, 개인과 기업이 보유하고 있는 자산의 종류에 따라, 각자산에 대한 사람들의 선호도 등에 따라 구체적인 자산 축소 정도는 달라지게 될 겁니다. 자산이 줄어드는 정도는 작게는 1/2, 많게는 1/10까지 줄어들 수 있고, 최악의 경우에는 1/20 이상 자산이 줄어들 수도 있습니다. 10억짜리 아파트를 예로 들면, 가격이 적게는 5억원, 또는 1억원까지 하락할 수 있고, 최악의 경우에는 5,000만원 이하까지 떨어질 수 있다는 것을 의미합니다. [16] 물론, 자산마다 특성이 다르고, 자산을 가지고 있는 사람들의 특색이 다르기 때문에 일괄적으로 자산 가치가 하락하지는 않을 겁니다. 어떤 자산은 더 떨어질 테고, 어떤 자산은 덜 떨어질 겁니다. 하지만 평균적으로 보면, 상당폭의 자산 가치 하락은 피할 수 없을 겁니다. 그만큼 페트로 달러를 기반으로 만들어진 현재 경제체제가 무너진다는 것의 의미가 크다고 할 수 있습니다. [17] 더 큰 문제는 우리의 자산을 만들었던 신용창출 과정에, 미래 세대가 사용해야 할 자산도 포함되어 있었다는 점입니다. 미국은 국채 형태로 미래에 사용할 자산까지 현재에 빌려다 사용하였습니다. 그에 따라 현재에 우리가 신용을 창출할 수 있는 기초자산도 그만큼 늘어났고, 우리의 자산도 그만큼 늘어났습니다. 즉, 페트로 달러를 통해 만들어진 부가 100억 달러였다면, 미국은 국채 발행을 통해 이것을 200억 달러로 만들었습니다. 미래세대의 자산까지 끌어와 만든 자산으로, 우리의 자산은 4,000억 달러로 늘어났고, 이것을 우리들이 나눠 가졌습니다. [18] 달러가 붕괴되면 미국 국채도 휴지조각이 됩니다. 따라서 국채를 기반으로 만들어졌던 자산도 사라지게 됩니다. 기초자산 100억 달러에 국채를 통한 자산 100억 달러로 총 4,000억 달러의 자산을 만들었는데, 기초자산이 10억 달러로 줄어들고 국채가 휴지조각이 되면서, 최종적으로 200억 달러의 자산만 남게 됩니다. 그러니까 우리는 1,800억 달러의 자산을 잃는 것이 아니라, 총 3,800억 달러 (=$4,000-$200)의 자산을 잃게 되는 겁니다. [19] 문제는 또 있습니다. 신용창출 과정을 통해 만들어진 자산을 다시 기초상품으로 하여 만들어진 금융 파생상품이라는 것이 있습니다. 이 파생상품 시장 또한 기초자산을 기반으로 수십 배 혹은 수백 배 확대되어 있습니다. 금융상품은 활용하는 단계가 한 단계씩 올라갈 때마다 적게는 서너 배, 많게는 수백 배까지 확대되는 특성을 가지고 있습니다. 신용창출을 통해 자산이 수십 배 불어나고, 그 불어난 자산을 다시 기초자산으로 하여 수십 혹은 수백 배의 파생상품 시장이 만들어지게 됩니다. 따라서 최종 자산규모는 최초의 기초자산에 비해 수백 배 혹은 수천 배까지 늘어난 상황이라고 할 수 있습니다. [20] 지금 우리는 이렇게 늘어난 자산이 대대적으로 축소되려는 초입 단계에 있다고 할 수 있습니다. 신용창출 과정에 문제가 있으면 신용창출로 만들어진 자산의 일부만 줄어들고, 파생상품 또한 그 과정에서 문제가 있다면, 파생상품 시장의 일부만 영향을 받습니다. 하지만, 앞에서 설명했듯이, 지금 줄어들려고 하는 자산이, 파생상품이나 신용창출 자체가 아니라, 파생상품과 신용창출의 기초가 되는 달러라는 데 문제의 심각성이 있습니다. 모든 자산 확장의 기본이 되었던 자산이 줄어들면, 그 자산을 바탕으로 만들어졌던 모든 자산 또한 사라지게 됩니다. 지금 우리가 직면하고 있는 경제위기가 심각하다고 하는 것도 이런 이유 때문입니다. [21] 실제 자산이 본격적으로 축소 과정에 진입하게 되면, 엄청난 규모의 자산 축소가 일어날 것으로 보입니다. 지금 전세계 사람들은 인류가 수천 년 역사 동안 한 번도 가져보지 못했던 엄청난 규모의 자산을 보유하고 있습니다. 실제로 최근 수십 년 동안 인류는 엄청난 부를 만들어왔고, 그 부가 가져다 준 풍요로움을 누려 왔습니다. 지금 우리나라 사람 대부분이 조선시대 왕보다도 더 풍요로운 생활을 하고 있다는 사실 하나만으로도, 우리가 얼마나 많은 부를 소유하고 있고 또 누리고 있는지 알 수 있을 겁니다. [22] 하지만 부의 축적수단으로써 달러 가치가 본격적으로 줄어들기 시작하면, 이렇게 인류가 쌓아왔던 많은 자산도 물거품처럼 사라지게 될 겁니다. 지금까지 인류가 이렇게 많은 자산을 만들고 보유해본 적이 없었기 때문에, 크게는 세계경제, 국가 경제, 그리고 작게는 개개인이 받게 될 충격 또한 상상을 초월하게 될 겁니다. 1930년대의 경기 축소를 ‘대공황’으로 부릅니다만, 이번에 우리가 경험하게 될 경기 축소에 비교하면, 아마도 아이들 소꿉장난 정도 수준에 해당되지 않을까 싶습니다. 이것을 확인해보시려면, 1930년대 미국의 주가와 지금의 미국 주가를 비교해보시면 됩니다. [23] 경제 자체도 문제이지만, 정말로 큰 문제는, 엄청난 자산 축소에 직면해 사람들이 받게 될 충격입니다. 1930년대 대공황 때도 셀 수 없이 많은 사람들이 비극을 맞았습니다. 전재산을 송두리째 날리고, 길거리에 나앉고, 구걸하고, 자살하고, 아이들을 팔고… 1930년대 대공황과는 비교도 할 수 없을 만큼 큰 이번 침체 때는 얼마나 많은 사람들이 얼마나 많은 비극에 노출되게 될까요.

<100달러 급매로 나온 롤스 로이스. 출처: AMERICAN EXPERIENCE: The Crash Of 1929>

<빵과 수프를 배급받기 위해 줄 서 있는 아이들. 출처: 1929 REDISTRIBUTION>

<아이들의 크리스마스 저녁식사. 출처: Must-See Historical Photos> [24] 개인적인 바람이 있다면, 더 늦기 전에 부디 천재적인 누군가가 나타나 지금 우리가 직면한 경제 문제를 해결해, 수도 없이 많은 사람들이 겪게 될 엄청난 비극을 막을 수 있었으면 하는 것입니다. 그게 불가능하다면, 더 많은 사람들이 더 잘 준비할 수 있도록 현재와 같은 상황이 더 오랫동안 지속되었으면 좋겠습니다. 부디 비극을 피할 수 있는 길이 있었으면 좋겠습니다. [25] 그리고 제 글을 읽는 모든 분들게 부탁 하나 드리고자 합니다. 제발, 시간이 있을 때 조금이라도 행복하게 살아주셨으면 좋겠습니다. 봄의 연한 초록빛 새잎이 돋아나는 것도 놓치지 말고 즐겨 보시고, 흩날리는 벚꽃의 흐트러짐도 느껴보시고, 알록달록 가을의 단풍도 즐겨보시고, 차가운 눈이 내리면 잠시 동심의 세계로도 돌아 보십시오. [26] 때로는 고개 들어 눈이 시리도록 푸른 하늘도 즐겨보시구요. 날씨 좋은 날 커다란 유리창이 있는 커피점에서 사랑하는 사람과 따뜻한 커피 한 잔도 해보시고, 자녀들이 고기 먹고 싶다 하면 고기 한 번 더 사주시고, 아이가 잘못을 해도 허허 하고 한 번 넘어가 주시고, 아내가 힘들다 하면 한 번 더 안아주시고 사랑한다 한 번 더 말씀해주시고, 가족이 덥다 하면 큰 맘 먹고 에어콘 한 번 시원하게 틀어주시고, 어디가 좋다 하면 여행도 다녀오시기 바랍니다. 큰돈이 드는 일이 아니라면, 생활 가운데 일어나는 작고 사소한 행복은 지금 마음껏 누리셨으면 좋겠습니다. [27] 아무리 큰 위기가 온다고 하더라고 결국은 사람 사는 세상입니다. 지금 그런 작은 행복을 누릴 줄 모르면, 정말로 힘든 세상이 되었을 때도 작은 행복을 누릴 수 없습니다. 그러면 정말로 힘들어집니다. 지금 작은 행복을 누릴 수 있는 사람이 어렵고 힘들 때도 작은 행복을 누릴 수 있습니다. 그리고 지금 누릴 수 있는 작은 행복들을 누리셔야 나중에 후회하지 않습니다. |

|

|

|

|