2015年12月17日 村田雅志 [ブラウン・ブラザーズ・ハリマン通貨ストラテジスト]

ついに来た米国利上げ 世界経済と為替への影響は?

마침내 온 미국의 금리인상, 세계경제 및 환율에 미치는 영향은?

2015年12月17日 村田雅志 번역 오마니나

미 연방준비제도 이사회(FRB)는 일본시간 17일 오전 4시, 미 연방 공개시장 위원회(FOMC)에서 연방기금(FF)금리의 목표 범위를 25bp인상, 0.25~0.50%로 하기로 결정했다 . 금리인상은 2006년 6월말 이후 9년 반만이다. 금리인하를 포함한 FF금리의 변경은 2008년 12월 이후 7년 만이다.

일본경제가 특히 주목해야 할 것은 외환시장에 미치는 영향일 것이다. 2016년의 달러 엔 전망에 대해서는 상승(달러강세 · 엔화약세)을 전망하는 목소리가 있는 반면, 보합권내에서의 추이에 머물 것이라는 견해와 하락으로 돌아설 것이라는 견해도 나타나고 있다. 재작년과 작년은 달러 엔의 상승이 지속될 것으로 보는 전망이 대다수였음을 감안하면, 내년의 달러 엔 전망은 편차가 커지고 있다.

미 금리상승과 일본은행의 완화자세 지속으로

달러 매수우위가 지속될 것으로 보는 것이 자연

FRB가, 그 후도 경제지표에 따를 것이라고는 했지만 금리인상을 계속하겠다는 의사를 나타내므로서, 미 국채수익률은 단기채권을 중심으로 상승할 것이다. 앞으로도 금리의 인상이 지속된다는 관측을 배경으로 미 국채수익률은 상승기조에서의 추이가 예상되며, 미 금리의 상승을 배경으로 달러 매수세의 움직임이 지속될 것으로 보는 것이 자연스러울 것이다.

한편, 일본은행은 내년에도 완화자세를 계속할 것이 거의 확실하다. 구로다 일본 은행총재는 추가완화에는 신중한 자세를 보이고 있지만, 2% 물가안정 목표의 주요 타겟인 신선식품을 제외한 소비자 물가지수는 소폭으로 3개월 연속 전년 대비 미달상태다. 2013년 4월부터 계속되고 있는 양적 · 질적 금융완화가 강화되는 일이 있더라도, 일본은행이 완화자세를 약화(이른바 출구전략에 착수)하는 것은 생각할 수 없다.

작년과 금년 외환시장에서 의식되어 온 미일 금융정책의 차이(divergence)는 내년에도 계속된다.

유가하락, 중국경기의 둔화 ──

달러-엔의 환율하락을 저지하는 "리스크"의 개연성은?

전술한 바와 같이, 내년의 달러 엔은, 상승만이 아니라 보합 또는 하락을 예상하는 목소리도 있는데, 대부분은 "다양한 리스크가 존재하는 이상, 미국과 일본이 가지고 있는 차이라는 알기쉬운 도식만으로 달러 매수가 계속되는 것은 아니다"라고 지적하고 있다.

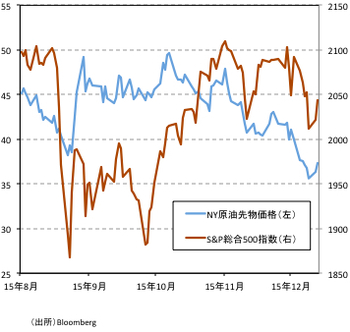

예를들어, 지금도 진행되고 있는 유가의 하락은, 시장 관계자의 대부분이 지적하는 내년의 주요 리스크의 대표적 사례다. 미국 원유 선물 가격(WTI)은, 12월 14일에 일시적으로 배럴당 34달러 대 중반으로 2009년 2월 이후의 최저치로 하락했다. 이에 따라 미국 주식은 에너지 관련주를 중심으로 하락폭이 확대되어, S&P 500지수는 2000선이 무너지는 장면도 있었다 (도표 1참조).

◆ 도표 1 : NY 원유 선물 가격과 S&P 500지수의 추이

석유 수출국기구(OPEC)는 12월 4일의 총회에서 지금까지 일일 3000만 배럴로 해왔던 원유 생산량 목표의 인하 합의를 연기했다. 구미에 의한 경제제재 해제를 계기로 이란이 원유수출을 재개할 전망도 있고, 원유의 공급 과잉상태를 배경으로 저유가가 지속될 것으로 보는 전망이 대세다.

저유가가 계속되면, 산유국이 석유수입에 근거해 운영하는 국부펀드(SWF)에 의한 환금판매도 확대되어, 미국을 중심으로 세계의 주식시장은 하락기조가 강해질 것이라는 지적도 늘고있다. 세계적인 주가하락이 지속되면, 시장의 리스크 회피 자세가 강해져, 엔 매수 움직임에서 달러 엔이 하락하는 전개도 생각할 수있다.

그러나, 원유의 순수입국인 미국과 일본에게, 저유가는 경기확대에는 순풍이다. 저유가를 계기로 미국 주식이 하락하고, 엔 매수 움직임이 강해질 가능성은 부정하지 않지만, 저유가로 미일 양국의 경기 기조가 증가한다면, 미국의 금리인상 지속 관측도 강해져, 일미 다이버젼스 구도는 계속된다.

그런 상황에서, 달러 엔이 올해의 최저가인 116엔 대 전반과 고비가 될 115엔 대를 무너뜨릴 정도로(엔 매수 움직임이 강해질 것)하락할 것이라고는 생각하기 어렵다.

중국 경기의 전망에 대한 우려에 대해서도 같은 점을 말할 수있다. 시장 관계자 중에는, 중국의 경기가 크게 하락해서, 시장의 리스크 회피 자세가 강해져, 달러 엔이 하락할 것이라는 견해도 나타나고 있다. 그러나, 중국경제가, 달러 엔을 크게 하락하게 하는 만큼 감속한다고 생각하는 것은 무리가 있다고 생각된다.

주요 예측기관의 전망에 따르면, 내년의 중국 GDP 성장률은 6.3~6.5% 정도로, 올해의 성장률 전망(6.8~7.0 %)에서 감속할 전망이다. 올해는 6월부터 8월까지 중국 주식이 크게 하락해, 위안화는 사실상 평가절하로, 일각에서는 경기의 침체기색이 내년에 걸쳐 더욱 거세질 것이라는 지적도 나오고 있다.

중국 정부가, 수출 · 설비투자 주도형 경제에서 벗어나 소비주도형 경제로의 전환을 목표로 하고 있는 점도 있어, 경기침체가 계속되는 것은 피할 수는 없을 것이다. 하지만, 인민은행이 올 들어 금리인하를 5회나 실시하는 등, 중국 당국은 지난해까지와는 달리, 목전의 경기를 배려하는 자세를 강화하고 있다.

실제로, 시진핑 국가주석은, 제 13차 5개년(2016~2020년)계획의 발표 시에 차기 5개년의 성장 하한선은 6.5%라고 밝혔다. 또한 차기 5개년의 중국의 잠재성장률은 6~7%가 되어, 7%전후의 성장속도를 유지하는 것이 가능하다고 강조했다. 당국의 최고지도자가, 이렇게까지 명확하게 GDP성장률에 대해 약속하고 있는 이상, 만일 경기가 크게 하락하는 사태에 직면하는 일이 있다면, 정부는 금리인하와 지급준비율의 인하 등과 같은 경기부양책을 계속할 것으로 예상되어, 중국 경기의 둔화를 주요인으로 하는 시장의 리스크 회피 자세가 강해지는 것은 피할 수 있다고 생각된다.

미국경기에 미치는 영향은

달러 강세로 성장이 둔화?

FRB가 9년 만의 금리인상에 착수하므로서, 미국 경기의 전망을 지나치게 비관적으로 보고, 미일의 차이(divergence)를 부정하는 의견도 눈에 띈다. 그러나, 25bp의 금리인상만을 근거로 미국 경기의 대폭적인 변조를 기대하는 것은 무리가 있고, 결론에 맞추려는 논리로 보인다.

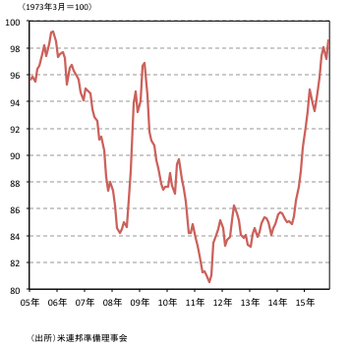

달러 강세가 미국 경기를 하락시킬 것이라는 견해도 있다. 분명히 달러는 작년 후반부터 상승기조에서 추이하고있어, FRB가 공표하는 달러의 실질실효 환율(1973년 3월=100)은, 11월에 98.5로 10년 만에 최고치로 상승했다. 과거 최저를 기록한 2011년 6월(81.1)에서는 20%이상 상승한 것이다(도표2 참조). 달러가 더욱 상승하면, 미국 경기는 달러 강세로 크게 둔화할 것이라는 견해는 그럴듯하게 보인다.

◆ 도표 2 : 달러 실질 실행환율의 추이

다만 현재 미국 경기는, 개인 소비가 견인차임을 잊어서는 안된다. 미국의 개인소비는, 지난해 2분기 이후, 엄동설한의 영향으로 외출이 어려워진 올해 제1사반기를 제외하고는, 플러스 2.1~2.9%의 범위에서 GDP성장률을 계속 끌어올리고 있다.

한편, 지난해 제2사반기 이후의 순수출은, 올해 제1사반기에 GDP성장률을 1.9% 끌어내린 적이 있지만, 그 이외의 시기는 플러스 마이너스 1%의 범위에서 상하로 움직이고 있다. 향후, 달러 강세의 영향으로 순수출이 항상적으로 성장률을 하락시킬 가능성은 부정하지 않지만, 1990년 이후, 순수출이 GDP성장률을 2%이상 끌어내린 적은 없다.

즉 개인 소비가 현재의 확대속도를 유지한다면, 달러 강세에 따른 순수출의 악화로 미국 성장률이 마이너스로 돌아설 가능성은 낮다고 할 수있다.

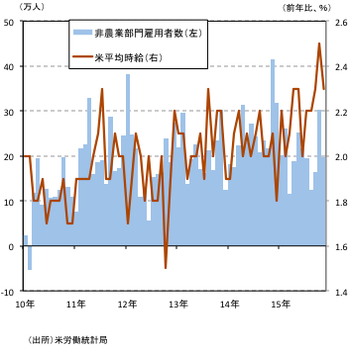

미국의 개인소비의 예측은, 내년에도 고용과 임금의 상황에 달려있다고 할 수 있지만, 내년에 크게 악화하는 것은 생각하기 어렵다. 11월의 고용통계가 보여주듯이, 미국의 고용자수는 월평균 20만명 이상의 확대 속도를 유지하고 있다. 내년이 되면 노동시장의 이완(slack)이 축소되는 영향으로 고용 자수의 증가세가 둔화될 가능성이 있지만, 고용의 확대가 급속히 둔화되는 일은 없을 것이다.

개인 소비가 견조하게 추이하는 이상, 소비 관련 서비스의 고용증가가, 저유가와 달러 강세의 영향으로 에너지 관련 산업과 제조업의 고용 악화를 커버할 것으로 예상된다. 고용 확대가 지속되는 이상, 엘렌 FRB의장이 지적하듯, 임금 상승 속도의 가속화도 기대된다 (도표 3 참조).

◆ 도표 3 : 미국 비농업 부문 고용 자수와 미국 평균 시급

역시 달러강세・엔화약세가 기본 시나리오

달러 엔 환율은 125엔에서 130엔을 목표로

달러 엔 환율뿐만이 아니라, 향후 발생할 수 있는 사건을 100% 확실하게 예상할 수있는 사람은 없다. 그래서, 향후 예상되는 것들을 이것저것 모조리 예상하고자 하는 것은 이해할 수없는 일은 아니다. 그러나 시장의 전망을 도출하는데 있어서 가장 중요한 일 중의 하나는, 생각할 수있는 요인 중에서 현실에 일어날 수있는 사건을 선택해, 실현 가능성이 높은 것으로 우선 순위를 정하는 것이다. 저유가, 중국 경제의 급감속, 그리고 미국 경기의 악화 등과 같은 다양한 리스크는, 내년의 달러 엔의 환율시세를 좌우할 가능성이 있지만, 모두 미일의 차이(divergence)구도를 부정할 정도의 현실성이 있는 것으로는 보이지 않는다.

미국 내에서의 테러, 지진 태풍 등의 자연 재해 등과 같은 예측할 수없는 사태를 근거로 미일 divergence 구도가 붕괴하는 일도 가능하지만, 이러한 예측은(말할 필요도 없지만)추측에 지나지 않는다. 생각할 수 있는 가능성, 리스크를 채택해서, 다양한 가능성을 언급하는 것만으로, 애매한 결론을 끝내는 분석도 쉽게 볼 수있는데, 이러한 분석은, 자신의 견해를 명확하게 나타내지 않는 만큼 시장에 대한 전망 분석으로는 가치가 낮다.

반복하지만, 내년의 달러 엔 환율은, 여러가지 다양한 리스크가 예상되지만, 미일 divergence를 배경으로 상승 (달러강세・엔화약세)하는 것이, 기본 시나리오로 적합하다고 생각된다.

미국의 금리인상이 지속될 것이라는 기대가 높아지기 쉬운 내년 중반에는, 달러 엔 환율이 "구로다 라인"으로 불리는 125엔을 크게 넘어 130엔을 목표로 상승하는 전개가 기대된다. 후반기에는 미국 대통령 선거를 앞두고, 달러 강세를 견제하는 견해도 강해지기 쉽겠지만, 달러 엔 환율은 125~130엔의 범위 내에서 유지될 것으로 예상된다.

http://diamond.jp/articles/print/83393

그날이 다가오고 있다! [14]

Hwang (hwangk****) 15.03.19

시나브로 그 길을 향해 가고 있다.

요즘 옐런 아줌마의 행보가 조금은 설래발 치는 것 같기는 하지만 조금씩 속도를 내는 것 같기도 하다.

하지만 이미 다 짜여놓은 각본대로 진행하고 있는 것 뿐이다.

누누히 말하지만 올 9월 이전 까지는 이렇게 미적 미적 흘리고만 다닐 것이다.

정작 설사가 나오는 때는 11월 26~28일

FOMC 기간이 아닌것을 노리는 것도 있지만

무엇보다 해외 나가있는 자금에 살을 더해서 잡아먹기 좋게 하게서기도 하고...

우리 정부의 대응이 궁금한데... 걔덜의 신조는 무대응이지 뭐 있겠어...

미국은 말할 것 없고 보통 유럽의 헤지나 사모 펀드에서 위험 요소를 다루는 전문가들은

그 날짜까지 다 알고 있는 상황인데

우리 언론이라는 ㄱ ㅐ ㅅ ㅐ ㄲ ㅣ 들은 인제와서 경고라도 한답시고 분석도 없는 말만 앵무새처럼 나불거린다.

물론 출구전략이 본격적으로 실시되더라도 우리한테 심각한 상황으로 돌아 오려면 대략 1~3개월은 걸리거든.

그렇다고 방아쇠가 당겨진 때에 우리한테 아무 일 없는 것은 결코 아니고.

내가 전에 말했지

2015년 11월에 출구전략 실시하고

2016년 3차례에 걸쳐 금리 인상이 단행 될 거라고

그리고 2017년부터 보통 1~2회 매년 조금씩 금리 인상이 있을 거라고.

문제는 지금도 죽어있는 우리의 내수와 경제적 저항력이 2016년부터 거의 붕괴 수준으로 몰락을 할거라는 사실이지. 멀리 갈것도 없어..

한 3~4년 후 우리의 부동산 실거래가는 지금의 6분의 1 이하로 꼬라박힐 거니까..

여기서 어벙하게 아파트 얘기하는 사람들은 없겠지...?

아파트 그거 거래가 되야 실거래가를 작성하지...

뭐 모르지...위기에서도 돈버는 사람들은 꼭 있는 법이니까...

하지만 그 사람들도 투자가 아닌 살려고 매수를 가뭄에 콩나듯 하겠지만 가격은 지금의 8분의 1 이하로 입주할 수 있을 껄....

동무들 그럼 수고들 하셔...

몸조심하고...

-------

2016년 이 맘때, 이 글을 다시 확인해봐야겠군요.

' 시사 * 경제' 카테고리의 다른 글

| [스크랩] [미국 금리인상] 양적완화 고? 스톱? 세계 통화정책 어디로 (0) | 2015.12.17 |

|---|---|

| [스크랩] [미국 금리인상] 연준 `9년 만에 첫 금리인상` 확대해석 경계 "신중하고 점진적으로" 완만한 금리인상 강조 (0) | 2015.12.17 |

| [스크랩] [미국 금리인상] 연준, 9년여 만의 금리인상…신흥국 ‘초비상’ (0) | 2015.12.17 |

| [스크랩] 과거 美금리인상 후 글로벌 금융시장 되짚어보니 (0) | 2015.12.17 |

| [스크랩] [美 금리인상] 속도가 관건..내년 3~4번 인상 전망 (0) | 2015.12.17 |